Wenn man verstehen will, warum wir uns so schwertun, wirtschaftliche Abläufe angemessen zu erklären, muss man sich die Diskussion zum Thema Inflation in diesen Tagen ansehen. Es scheint, als müsse man immer wieder neu rätseln, was die Ursachen inflationärer Prozesse sind und immer wieder neu unter hoher Unsicherheit entscheiden, ob man es aktuell mit einer gefährlichen oder einer relativ harmlosen Veränderung der Preise zu tun hat.

Nicht nur die diversen Medien (hier ein besonders eklatanter Fall in der WELT), sondern auch die Ökonomen und die Politik vermitteln den Eindruck, man habe es mit terra incognita zu tun und nur die mutigsten und intelligentesten Geldpolitiker seien in der Lage, hier für eine Klärung der Verhältnisse zu sorgen. Auch viele Notenbanker selbst geben sich jede Mühe, um den Eindruck eines großen Rätsels zu vermitteln.

Was Inflation verursacht und wie aus leicht steigenden Preisen eine inflationäre Beschleunigung entstehen kann, die nicht mehr ohne weiteres zu kontrollieren ist, könnte mittlerweile vollständig verstanden sein. Insbesondere die weltweit zu beobachtenden Abläufe nach den beiden Ölpreiskrisen der 1970er Jahre hätten genügend Anschauungsmaterial geboten, um vollständig aufgeklärt zu sein. Doch diese Abläufe sind wissenschaftlich nicht angemessen aufgearbeitet und tiefgehend verstanden worden. Es gab diverse Modelle, mit denen man die Überlagerung von Angebots- und Nachfrageschocks und ihre Auswirkungen zu erklären versuchte, doch das blieb alles rudimentär, weil das, was geschah, von den meisten wieder in ein theoretisches Korsett gezwängt wurde, das von vorneherein nicht angemessen war.

Ich will das hier nicht im Einzelnen darlegen (siehe dazu z.B. Kapitel III und IV aus der Geldserie von Friederike Spiecker und mir), aber der Kern der Geschichte ist sehr einfach. Die Ölpreissteigerungen trafen Anfang der siebziger Jahre auf vollbeschäftigte Wirtschaften, in denen die Gewerkschaften ungeheuer stark und ohnehin gerade im Begriff waren, ihre durch die extreme Arbeitskräfteknappheit gewonnene Macht in exorbitante Lohnzuwächse umzusetzen.

In dieser Lage gab es einen externen Schock in Form von steigenden Ölpreisen, der für sich genommen die Preisniveaus der Industrieländer zunächst einmalig erhöht hatte. Das heißt, die Inflationsraten wären vorübergehend etwas angestiegen, hätten aber ohne weiteres auf ihr vorheriges Niveau wieder absinken können, wären die Gewerkschaften bereit gewesen, diese Umverteilung von Realeinkommen Richtung erdölexportierende Länder zu akzeptieren und nicht den inländischen Gewinneinkommensbeziehern aufbürden zu wollen. In fast allen Ländern der Welt waren die steigenden Preisniveaus jedoch für die Gewerkschaften das Signal, nun erst recht in die Vollen zu gehen und Lohnerhöhungen zu fordern, die zum Ziel hatten, die Belastungen aus den höheren Ölpreisen voll auf die Arbeitgeber abzuwälzen.

Das konnte nicht gut gehen, weil die Unternehmen trotz ihrer Verhandlungsschwäche (in den meisten Ländern der westlichen Welt wurden noch wesentlich höhere Lohnsteigerungen akzeptiert als in Deutschland) in der Lage waren, bei boomender Konjunktur die Preise so stark zu erhöhen, dass ein Teil der Ölpreiskosten dennoch wieder bei den Konsumenten und Arbeitnehmern landete. Das war das perfekte Szenario für eine Lohn-Preis-Lohn-Spirale, weil nun die Gewerkschaften wieder versuchen mussten, noch höher abzuschließen.

Dieser Versuch wurde allerdings brutal von den Notenbanken abgewürgt, die über rasant steigende Zinsen – wiederum in allen westlichen Ländern – eine Rezession verursachten mit der Folge stark steigender Arbeitslosigkeit. Das machte den Gewerkschaften unmissverständlich klar, dass es eine Fortsetzung des Machtkampfes mit den Arbeitgebern nur um den Preis noch stärker steigender Arbeitslosigkeit geben würde.

Kein Schock, sondern ein Prozess

Das ist ein Muster, das für alle wirklich inflationären Entwicklungen gilt: Inflation wird nicht verursacht von einem bestimmten Ereignis oder einem bestimmten Schock, sondern sie ist immer das Ergebnis eines Prozesses, bei dem die Löhne die entscheidende Rolle des Antreibers spielen. Gibt es keine Lohnforderungen, die immer wieder von steigenden Inflationsraten ausgehen und auch durchgesetzt werden können, gibt es auch keine anhaltende oder gar anhaltend steigende Inflation. Es gibt dann immer noch alle möglichen Arten von Preissteigerungen, aber das was wir üblicherweise mit dem Wort „Inflation“ oder „Hyperinflation“ assoziieren, nämlich eine sich beschleunigende Inflationsentwicklung über mehrere Jahre, die gibt es dann nicht.

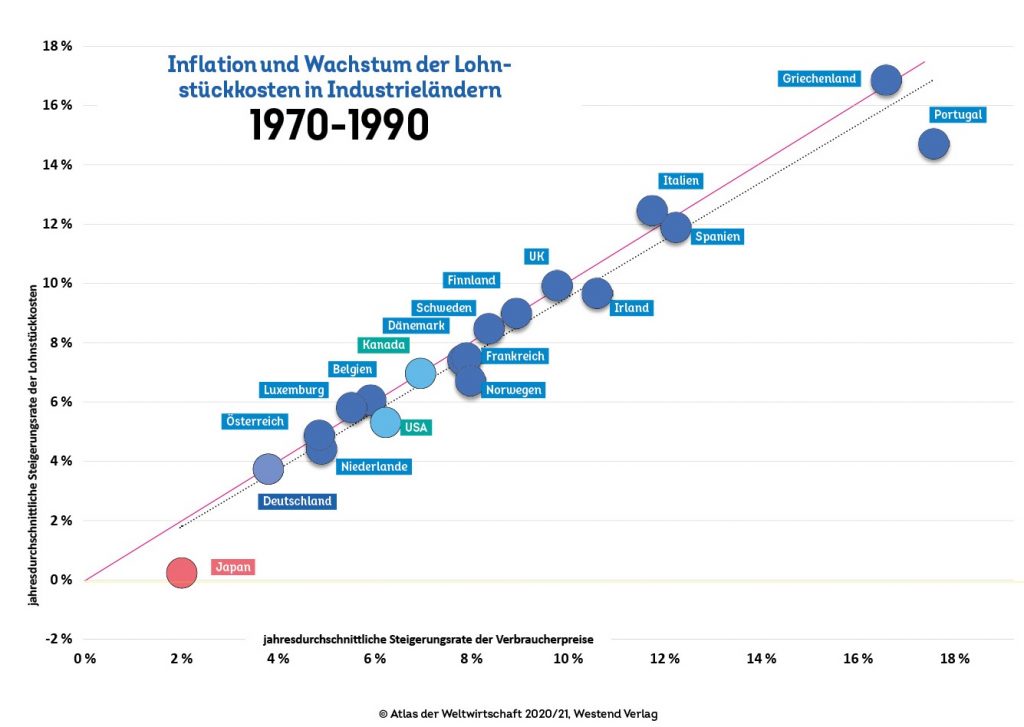

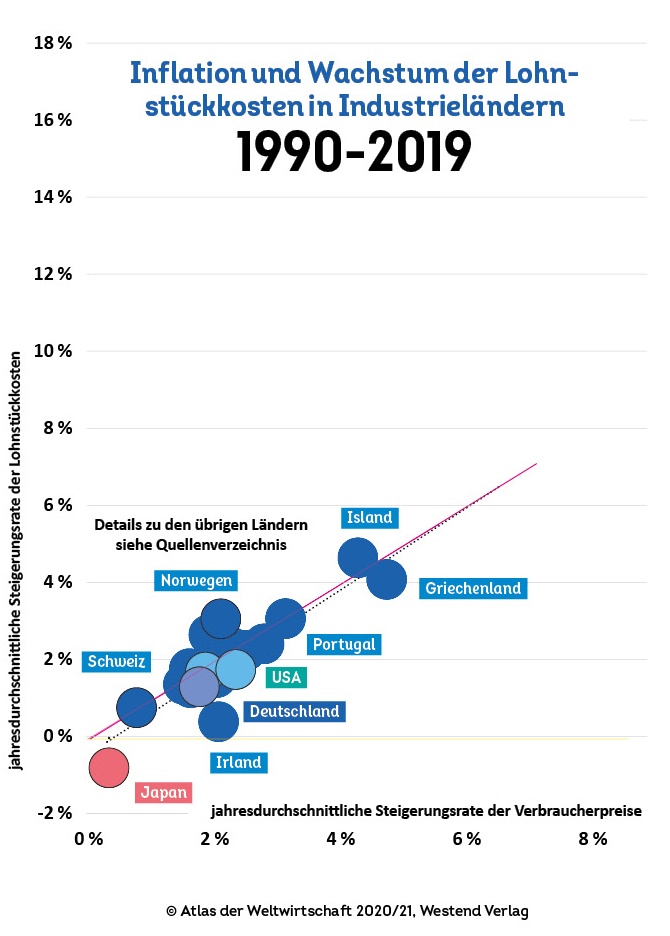

Das ist empirisch eindeutig belegt. Wie die beiden Graphiken zeigen, ist der Zusammenhang zwischen der Inflationsrate (ganz gleich, ob man den Deflator des BIP nimmt oder die Konsumentenpreissteigerung) und den Lohnstückkosten über lange Fristen extrem eng. Die zwei 20-Jahres-Perioden, die hier abgebildet werden, decken auch die Zeit der Ölpreisexplosionen ab und zeigen, dass nach 1990 durchweg extrem niedrige Inflationsraten in der industrialisierten Welt üblich waren. Daran hat sich durch den Corona-Schock nichts geändert, im Gegenteil, die deflationären Tendenzen haben sogar zugenommen.

Das lässt sich ohne weiteres an einer Tabelle zeigen, die das Statistische Bundesamt vor einigen Tagen zu den Tarifverdiensten in Deutschland veröffentlicht hat. Die Tarifverdienste (mit Sonderzahlungen) sind in Deutschland im Jahr 2020 um 2,0 Prozent gestiegen, im ersten Quartal 2021 um, sage und schreibe, 1,3 Prozent und im zweiten Quartal um 1, 9 Prozent. Wer da von Inflationsgefahren redet, ist ein Narr oder er vertritt die Interessen von Gruppen, die hoffen, an Inflationsängsten verdienen zu können, die sie selbst in der Öffentlichkeit schüren.

Die letzte Zahl zur Arbeitslosigkeit, die Unterbeschäftigung inklusive auf Vollzeitstellen umgerechnete Kurzarbeit enthält, wird von der Bundesagentur für Arbeit für Juni mit 4,13 Millionen angegeben. Das sind bezogen auf alle zivilen Erwerbspersonen 8,7 Prozent – ein Wert, der zeigt, dass die Gewerkschaften mit dem Rücken zur Wand stehen. Sie schaffen es nicht einmal, die von der Europäischen Zentralbank angestrebte Inflationsrate von 2 Prozent in den Tarifverträgen unterzubringen. Das bedeutet, dass Reallohneinbußen selbst dann drohen, wenn die Inflationsrate dem Ziel entspräche. Sie wird aber dieses Jahr noch höher liegen, weil es eine Reihe von temporär wirksamen Sondereffekten gibt, die zu stärker steigenden Preisen führen.

Die Schizophrenie der (konservativen) Notenbanker

Das alles ist schon hunderte Male gesagt und gezeigt worden (hier zuletzt). Dennoch sind es vor allem die konservativen Notenbanker (oft auch die Falken genannt), die an der Fiktion festhalten, dass Inflation ein schwer zu durchschauendes, komplexes Ereignis ist, das der täglichen Aufmerksamkeit tausender gut ausgebildeter Beamter und hoch spezialisierter ökonomischer Methodik bedarf, um es unter Kontrolle zu halten. Deswegen darf die eindeutige Evidenz zu Löhnen und Preisen in ihren Kommentaren immer nur höchstens am Rande auftauchen. So muss der österreichische Notenbankpräsident in einem Interview mit dem Standard vom Interviewer auf den Zusammenhang von Löhnen und Preisen explizit hingewiesen werden, bevor er es selbst halbherzig anspricht.

Der deutsche Notenbankpräsident, Jens Weidmann, argumentiert besonders „intelligent“, indem er einfach verbindet, was man nicht verbinden darf. Er behauptet in der FAZ, die vorübergehenden Faktoren könnten zu höheren Inflationserwartungen und dadurch beschleunigtem Lohnwachstum führen. Das ist absurd, wenn man nicht dazu sagt, welches Szenario dieser Vorstellung in Sachen Arbeitslosigkeit und Konjunktur zugrunde liegt.

Wenn die Gewerkschaften nicht einmal die offiziell akzeptierte und gewünschte Inflationsrate von zwei Prozent in den Lohnabschlüssen durchsetzen können (von einer Beteiligung am mittelfristigen gesamtwirtschaftlichen Produktivitätsfortschritt gar nicht zu reden), ist es vollkommen aus der Welt, zu argumentieren, höhere temporäre Inflation könne die „Inflationserwartungen“ erhöhen und damit könnten auf geheimnisvolle Weise höhere Löhne durchgesetzt werden. Überhaupt haben viele Notenbanken und Geldtheoretiker mit den „Inflationserwartungen“ ein Vehikel geschaffen, mit dem sich scheinbar wissenschaftlich argumentieren lässt, das aber meistens nur aus heißer Luft besteht.

Man stelle sich vor, die Europäische Notenbank würde zugestehen, dass es fast ausschließlich lohngetriebene Prozesse bei sehr niedriger Arbeitslosigkeit sind, die ihr Sorge im Hinblick auf eine unerwünscht hohe Inflationsrate bereiten müssen. Ihre Bedeutung in Politik und Öffentlichkeit wäre dramatisch reduziert und viele würden sich fragen, warum es so gewaltiger Apparate bedarf, um ein leicht zu verstehendes Phänomen zu überwachen.

Ungleich anspruchsvoller ist allerdings die Aufgabe, die man der amerikanischen Notenbank gestellt hat. Sie hat gleichberechtigt die Ziele der Beschäftigung und der Preisstabilität zu verfolgen. Das erst macht die Arbeit der Notenbank anspruchsvoll, weil es nichts anderes bedeutet, als dass die Notenbank die Aufgabe hat, die gesamte Wirtschaft nicht nur im Auge zu behalten, sondern bei allen Entscheidungen abzuwägen, ob die Verfolgung des einen Zieles nicht unverhältnismäßigen Schaden für das andere mit sich bringt.

Die EZB-Spitze würde sicher – zu Recht – argumentieren, dass man die Beschäftigung in der Europäischen Währungsunion auch bei der EZB keineswegs aus dem Auge verliert. Die öffentliche Rechtfertigung der eigenen Politik fällt aber dennoch viel leichter, wenn man sich auf den formalen Standpunkt zurückziehen kann, man sei für die Schäden, die womöglich von einer Politik (zu) hoher Zinsen angerichtet werden, nicht verantwortlich. Bei einem expliziten Beschäftigungsziel für die Notenbank ist zudem, und diesen Punkt sollte man nicht unterschätzen, die Unabhängigkeit der Notenbank, die in Europa von rechts verklärt und von links verdammt wird, weit weniger bedeutend. Wenn sich die Notenbank nicht mehr auf die bequeme Position zurückziehen kann, dass sie ja nur für eine Rahmenbedingung des Wirtschaftens verantwortlich und nicht für das gesamte wirtschaftlicher Ergebnis, geht ihr Glorienschein schnell verloren. Andererseits ist dann auch klar, dass dieser wirtschaftspolitische Akteur nicht, wie sich das viele Linke wünschen, am Gängelband eines Parlaments agieren kann, das selbst keine wirtschaftspolitische und geldpolitische Kompetenz hat.