Heiner Flassbeck und Friederike Spiecker

Wenn es das Statistische Bundesamt am vergangenen Freitag nicht offiziell gemeldet hätte, man hätte es nicht geglaubt. In Deutschland hat der Teil der Tariflohnvereinbarungen, der „in den Tarif eingegangen“ ist, also eine dauerhafte Tariflohnerhöhung darstellt, im vergangenen Jahr tatsächlich nur 2,4 Prozent betragen. Betroffen sind davon etwa 43 Prozent aller Beschäftigten, deren Arbeitsverträge nämlich einer Tarifbindung unterliegen.

Nimmt man die Sonderzahlungen hinzu, die von den Unternehmen als Inflationsausgleich geleistet wurden, erhält man einen Anstieg der Tarifverdienste von insgesamt 3,7 Prozent. Aber nur die 2,4 Prozent ergeben das Lohnniveau, auf dem Tariflohnsteigerungen in Zukunft aufsetzen. Die Sonderzahlungen waren – genau wie die außergewöhnlichen Preisschübe – ein temporäres Phänomen.

Die Tariflohnerhöhungen mit und ohne Sonderzahlungen stellen sich also im Rückblick als sehr moderat heraus, vergleicht man sie mit dem medialen Tamtam um angeblich nahezu zweistellige Zuwachsraten, das von Gewerkschaften wie ihren erklärten Gegnern rund um die Vertragsabschlüsse veranstaltet wurde. Der Durchschnitt für alle Arbeitnehmer zusammen fällt eben sehr viel bescheidener aus als das Ergebnis für die unteren Lohngruppen, um deren Absicherung gegen die Verteuerung von Energie und Lebensmitteln es in den vergangenen Tarifrunden vorrangig ging.

Die Nominallöhne insgesamt sind laut Bundesamt im vergangenen Jahr um 6 Prozent gestiegen. Dieser Wert umfasst nicht nur die Tariflohnentwicklung mit allen Sonderzahlungen, sondern auch die Lohnveränderungen in den nicht tarifgebundenen Bereichen, insbesondere die ins Jahr 2023 hineinwirkende Erhöhung des Mindestlohns auf 12 Euro und diverse staatliche Entlastungen bei den Arbeitskosten. Die Aufspaltung in einmalige und dauerhafte Effekte ist von den statistischen Möglichkeiten des Bundesamtes her offenbar nur bei den Tariflöhnen zu leisten, weswegen ihr Verlauf in der gegenwärtigen Lage von besonderem Interesse ist.

Was die Unternehmen in Reaktion auf die vorübergehende Beschleunigung vieler Preiserhöhungen ihren Beschäftigten an temporärem Ausgleich bei den Löhnen gezahlt haben oder noch zahlen, spielt für die zukünftige Kostenkalkulation der Unternehmen keine Rolle mehr, sobald die Einmalzahlungen vorbei sind. Insofern ist auch nur das, was dauerhaft vereinbart wurde, für die Zukunft inflationsrelevant. Folglich ist die Argumentation der EZB und vieler deutscher Beobachter, wonach die Geldpolitiker abwarten müssten, was mit den Löhnen im ersten Halbjahr dieses Jahres passieren werde, bevor sie eine Trendwende bei den Zinsen einleiten könnten, nicht überzeugend: Wenn im größten Land der EWU bei einem Anstieg der Inflationsrate auf der Verbraucherstufe von 5,9 Prozent im Jahr 2023 die dauerhaft vereinbarten Tariflohnerhöhungen bei 2,4 Prozent lagen, ist eine deutlich stärkere Erhöhung der Löhne im Jahr 2024 mehr als unwahrscheinlich. Mit einer aktuellen Inflationsrate von 2,5 Prozent liegt in all den großen Bereichen, die 2022 für zwei Jahre (2022 und 2023) abgeschlossen haben, die nächste dauerhafte Lohnerhöhung sicherlich unter 2,4 Prozent.

EZB ein Jahrzehnt lang blind für die Lohnentwicklung …

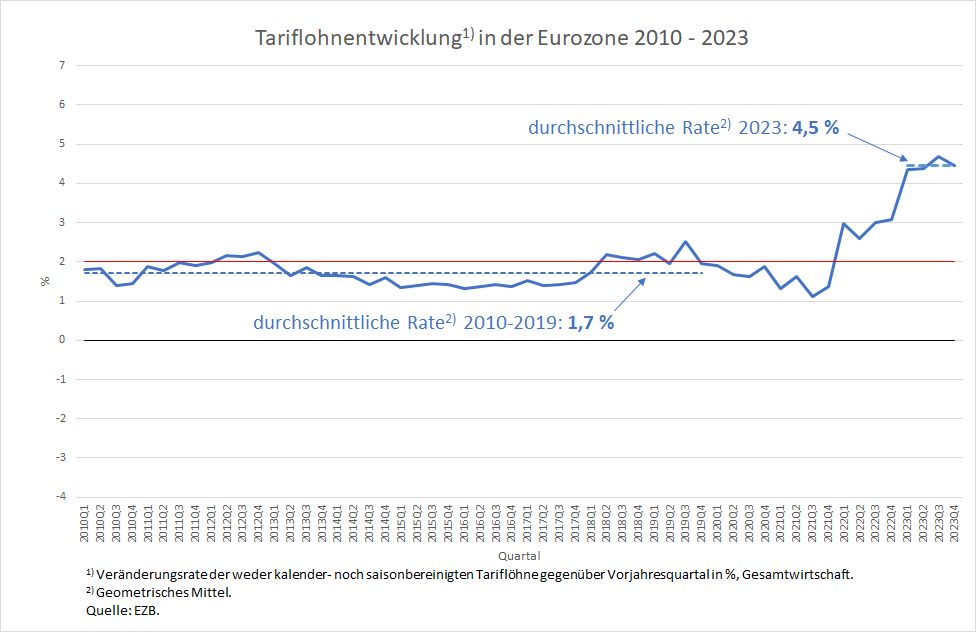

Die EZB und mit ihr viele Medienvertreter (wie hier im Handelsblatt) verweisen auf die von der EZB erfassten Tariflohnerhöhungen in der Eurozone, die zeigen, dass die Tariflöhne in der EWU im Durchschnitt des Jahres 2023 wie auch im vierten Quartal um 4,5 Prozent gestiegen sind (Abbildung 1).

Abbildung 1

Die Graphik zeigt allerdings auch, worauf wir schon oft hingewiesen haben, nämlich dass die europäischen Tariflohnabschlüsse in den 48 Quartalen der Jahre 2010 bis 2021 40 Mal unter zwei Prozent lagen, also in gut vier Fünftel der Zeit. Selbst wenn man die schwachen Corona-Krisenjahre außer Betracht lässt, ergibt sich für den Zeitraum davor, also 2010 bis 2019, eine durchschnittliche jährliche Zuwachsrate der Tariflöhne im Euroraum von nur 1,7 Prozent.

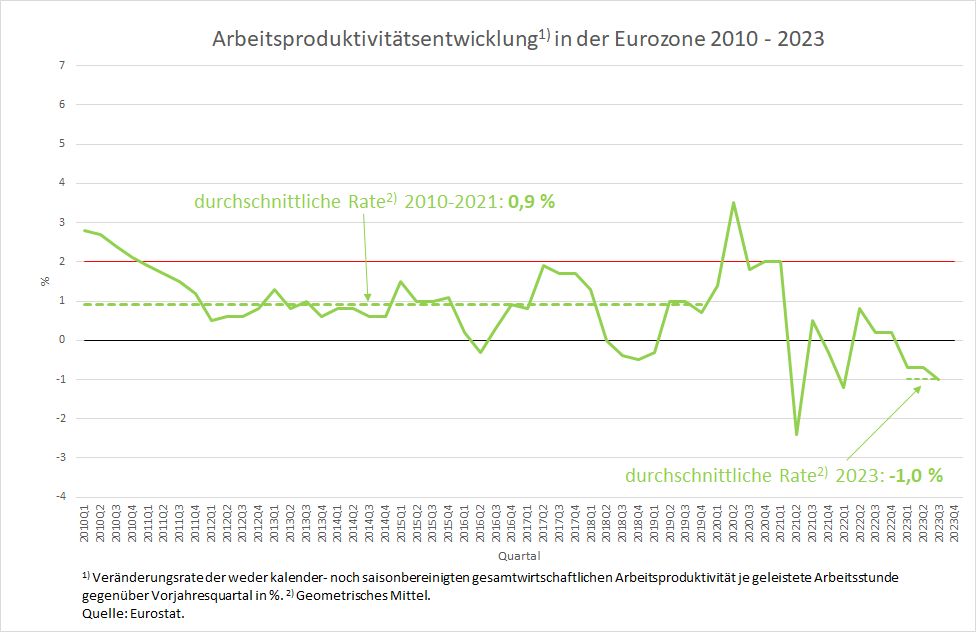

Abbildung 2

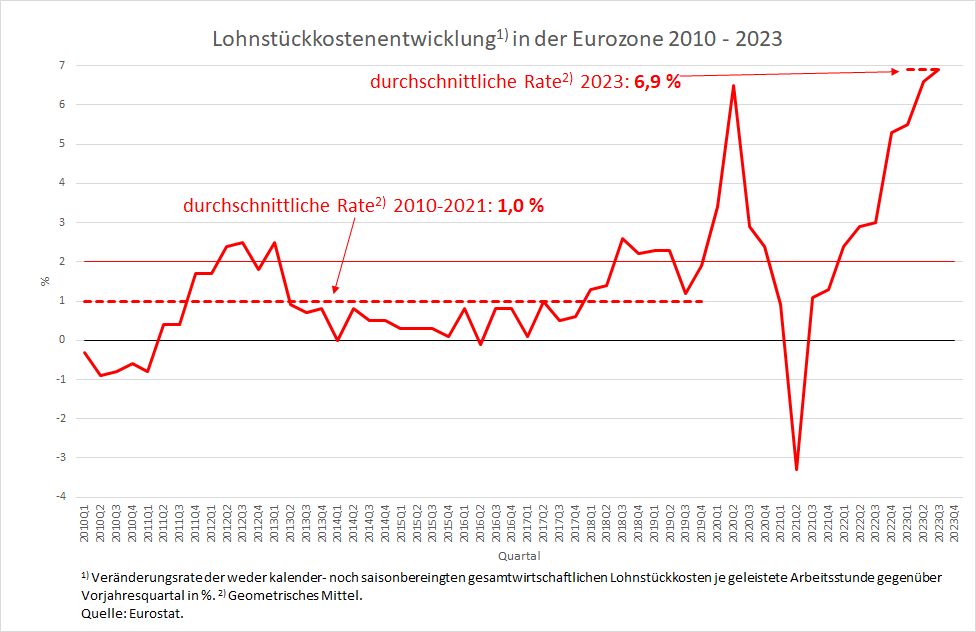

Da die Produktivität im gleichen Zeitraum im Schnitt um 0,9 Prozent stieg (Abbildung 2), lagen die gesamtwirtschaftlichen Lohnstückkosten weit unter zwei Prozent, nämlich im Durchschnitt der Jahre 2010 bis 2019 bei 1,0 Prozent (Abbildung 3).

Abbildung 3

Das war der Grund, weshalb die EZB ihr Inflationsziel in dieser Zeit nicht erreichen konnte, sondern dauernd deflationäre Tendenzen mit Nullzinsen bekämpfen musste. Man kann sich aber nicht erinnern, dass von der EZB damals klare Kritik am Kurs der europäischen Gewerkschaften geübt worden wäre.

… aber jetzt alarmiert?!

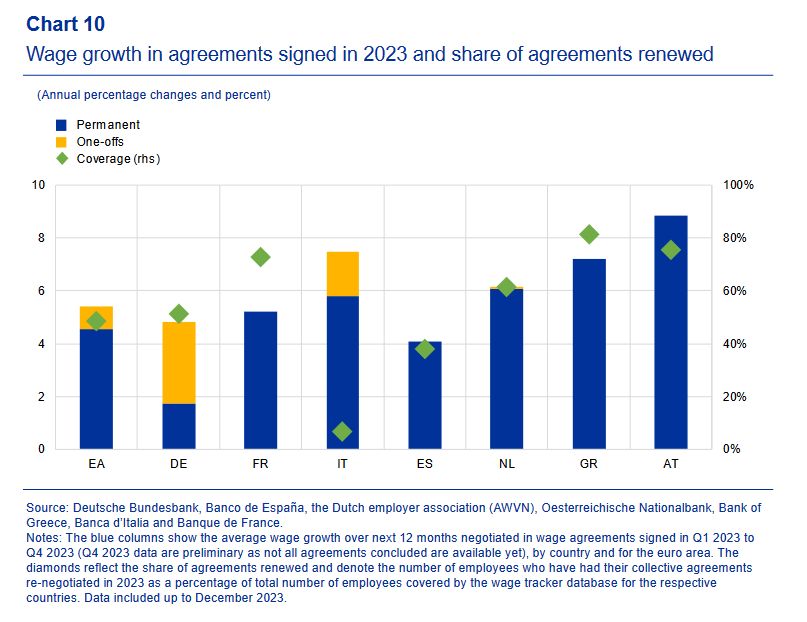

Der aktuelle Rand der Tariflohnentwicklung sagt aber über eine zukünftige Inflationsgefahr, die von den Löhnen ausgehen könnte, wenig bis nichts aus, wenn es wie in Deutschland hohe temporäre Komponenten bei den Lohnzuwächsen gibt. Das ist auch der EZB bewusst. Wissenschaftler aus ihren Reihen haben deshalb eine neue Untersuchung vorgelegt, die im Jahr 2023 vereinbarte Tariflohnzuwächse in temporäre und permanente Komponenten für sieben Länder der Eurozone, darunter die vier größten (Deutschland, Frankreich, Italien und Spanien), aufspaltet (Originalgrafik aus dem Occasional Paper No 338, S. 32).

Im Durchschnitt dieser Länder ergeben sich demnach etwa 4,5 Prozent permanente Lohnsteigerungen bei den Abschlüssen, die im Jahr 2023 getätigt wurden. Erstaunlicherweise besteht nur für Deutschland ein wirklich großer Teil der Abschlüsse im vergangenen Jahr aus Einmalzahlungen – der gelbe Anteil an den Säulen ist nur für Deutschland sehr hoch. Die permanente Belastung der im Jahr 2023 neu getätigten Abschlüsse (nicht identisch mit den Ergebnissen des Statistischen Bundesamtes für 2023, die auch die alten Verträge umfassen) liegt in Deutschland sogar unter 2 Prozent (repräsentativ für etwa 50 Prozent der Beschäftigten, siehe die grüne Raute in der Grafik).

EZB übersieht das eigentliche Problem

Die Unterschiede zwischen den europäischen Ländern sind enorm. In Frankreich etwa gab es keine Einmalzahlungen bei Abschlüssen von fünf Prozent für über 70 Prozent der Beschäftigten. In Österreich lagen die Abschlüsse (bei einer sehr hohen Abdeckungsrate von fast 80 Prozent) sogar bei fast 9 Prozent. Italien weist permanente Abschlüsse in der Größenordnung von fast sechs Prozent aus, die Abdeckung ist aber sehr gering, weswegen unklar ist, wie groß die Bedeutung dieser Zahl ist.

Die großen Unterschiede zwischen diesen Abschlüssen sind ein gewaltiges Problem für die Wettbewerbsfähigkeit einiger Länder der Eurozone in der Zukunft. Sicher ist: Mit einer dauerhaften Belastung durch die Tariflöhne von etwas über zwei Prozent in Deutschland ist das Gerede über die nachlassende deutsche Wettbewerbsfähigkeit unhaltbar. Es ist im Gegenteil zu erwarten, dass so vergleichsweise niedrige Abschlüsse die ohnehin hohe deutsche Wettbewerbsfähigkeit (wie hier gezeigt) weiter vergrößern und den anderen europäischen Ländern entsprechende Probleme bereiten werden.

Im Durchschnitt kein Lohndruck in der EWU

Ein europäisches Inflationsproblem kann man aus diesen Lohnzahlen allerdings nicht ableiten, folglich auch nicht die Rechtfertigung für weiterhin hohe Zinsen. Wenn im Jahr 2023 bei einer Inflationsrate im Jahresdurchschnitt von 5,4 Prozent und einer noch halbwegs intakten konjunkturellen Entwicklung die Lohnabschlüsse in der Eurozone nicht über 4,5 Prozent hinausgegangen sind, ist zu erwarten, dass für 2024 die Abschlüsse deutlich darunter liegen werden.

Für dieses Jahr geht selbst die Notenbank davon aus, dass die Inflationsrate im Jahresdurchschnitt unter drei Prozent liegen wird. Die konjunkturelle Lage und die Situation am Arbeitsmarkt haben sich deutlich verschlechtert. Für die Neuabschlüsse bedeutet das ohne Zweifel geringere Raten als im Vorjahr. Die Machtverhältnisse haben sich zugunsten der Arbeitgeber verschoben, und die objektiven Daten zeigen, dass es eine Inflationsgefahr, wie man sie Anfang 2023 noch an die Wand gemalt hat, nicht gibt.

Selbst wenn die Abmachungen in einigen Verträge aus dem vergangenen Jahr in dieses Jahr hinüberragen, ist mit den 4,5 Prozent vom vergangenen Jahr der Höhepunkt der Lohnentwicklung erreicht. Hinzu kommt, dass den Unternehmen die Überwälzung von Lohnsteigerungen in die Preise in diesem Jahr wegen der verschlechterten konjunkturellen Lage viel schwerer fallen wird.

Für die EZB bedeutet das, dass sie ohne jedes Risiko sofort mit den Zinssenkungen beginnen könnte. Tut sie das nicht, richtet sie noch größeren Schaden als ohnehin schon an. Das Gerede von einer zweiten Inflationswelle, wenn sie die Zinsen zu früh senke, ist ohne jede Basis. Es beruft sich auf die zweite Inflationswelle der siebziger Jahre, die einige Jahre nach der ersten Welle auftrat. Damals gab es jedoch, was die geldpolitischen Falken zu erwähnen vergessen, einen zweiten exogenen Schock: Der Ölpreis verdoppelte sich in den Jahren 1979 und 1980 noch einmal. Aber selbst nach diesem zweiten Schock waren die Lohnsteigerungen in Deutschland und vielen anderen Ländern damals weit geringer als nach dem ersten Preisschock.

Analyse und Kommunikation der EZB mangelhaft

Insgesamt zeigt sich, dass die Kommunikation der EZB in dieser Phase hoher Preissteigerungen zumindest seit Beginn des Jahres 2022 mangelhaft war. Man hat sich vom allgemeinen Inflationsgerede mitreißen lassen und selbst den Eindruck verbreitet, Europa stünde vor einer wirklichen Inflationierung, die man nur mit großer Härte bekämpfen könne. Es ist kein Wunder, dass in einem solchen Umfeld die Gewerkschaften auf die Barrikaden gingen, weil sie dauerhafte Reallohneinbußen fürchteten.

Hätte die Notenbank von Anfang an die Position durchgehalten, dass es sich bei den Preissteigerungen um exogene Schocks handelte, die nur temporäre Auswirkungen haben würden, hätte man in ganz Europa für die Art der Abschlüsse werben können, wie sie in Deutschland in erheblichem Maße verwirklicht wurden, nämlich Abschlüsse mit einem hohen Anteil an Einmalzahlungen, die dem temporären Charakter der Preissteigerungsraten Rechnung trugen, und mit einem besonderen Augenmerk auf die unteren Lohngruppen. Man muss den deutschen Gewerkschaften gratulieren, dass sie sich auf diesen Weg eingelassen haben, obwohl auch in Deutschland die überwiegende Meinung einschließlich der an der Spitze der Bundesbank unkritisch von einer „Inflation“ ausging.

In der EWU müssen die Notenbank und die europäische Kommission in einer solchen Situation viel klarer und umfassender kommunizieren, um ein Auseinanderlaufen der nationalen Lohnentwicklungen, wie es jetzt wieder zu beobachten ist, zu verhindern. Wenn die Notenbank die Bedeutung der Löhne für die Preisentwicklung erkennt und anerkennt, wie das momentan offensichtlich der Fall ist, darf sie nicht jede Lohnentwicklung auf der nationalen Ebene einfach laufen lassen. Sie muss den sogenannten Makroökonomischen Dialog ernst nehmen und auf dieser Ebene mit einer klaren Analyse und Überzeugungskraft den Tarifpartnern und den Regierungen klarmachen, wie fatal es ist, wenn in einer Währungsunion einige Länder ihre Wettbewerbsfähigkeit durch vergleichsweise niedrige Lohnabschlüsse erhöhen, während andere spiegelbildlich dazu an Wettbewerbsfähigkeit verlieren.