Donald Trump ist wirklich ein schlimmer Bursche. Nicht nur, dass er in kein uns bekanntes Schema passt, der Mann hat Ideen, die selbst gestandenen Konservativen die Tränen in die Augen treiben. Dieser Tage berichtet das Handelsblatt voller Empörung, Trump schicke sich an, eins der wichtigsten Tabus der Neoliberalen, die Unabhängigkeit der Notenbank, in Frage zu stellen. Er wolle tatsächlich in die Zinspolitik eingreifen, weil er vermutet, sein Instinkt in diesen Fragen sei besser als der der Mitarbeiter der Zentralbank.

Da wirft das Handelsblatt gleich das stärkste Totschlagargument in die Runde, indem es einen Tabubruch konstatiert und einen Volkswirt von Moody’s zitiert, der knallhart sagt: „Die Unabhängigkeit der Zentralbank ist der Kern einer gut funktionierenden Marktwirtschaft.“ Da haben wir es. Der Kern der Marktwirtschaft sind nicht funktionierende Märkte, sondern die Tatsache, dass die Regierung ein paar Technokraten mit dem Privileg versehen hat, „unabhängige Geldpolitik“ zu betreiben.

Besonders absurd werden solche Aussagen dadurch, dass völlig unklar ist, welche Art der Unabhängigkeit eigentlich gemeint ist. Schließlich gibt es zwei fundamental unterschiedliche Unabhängigkeiten: Die amerikanische und die europäische. Bei der europäischen ist die Zentralbank fast ausschließlich auf Preisstabilität ausgerichtet, bei der amerikanischen ist sie mindestens in gleichem Maße auch für einen hohen Beschäftigungsstand zuständig. Dazwischen liegen Welten.

In Europa wird Geldpolitik seltsamerweise so diskutiert, als gäbe es zu der europäischen Variante der institutionell-politischen Ausgestaltung der Geldpolitik mit ihrer reinen Fokussierung auf Preisstabilität keine Alternative. Alle europäischen Länder haben sich nämlich der alten deutschen Maxime angeschlossen, wonach die Notenbank nicht nur politisch unabhängig zu sein hat, sondern auch nahezu ausschließlich dem Ziel der Preisstabilität verpflichtet sein muss.

Ja, das, was die Europäer einen Tabubruch nennen würden, ist in den USA schon lange Gesetz. Im Mutterland des Kapitalismus ist die Notenbank mit einem wirklich anspruchsvollen Mandat ausgestattet: Sie soll Geldpolitik betreiben durch Beeinflussung der Geld- und Kreditbedingungen in der Wirtschaft mit dem Ziel der Vollbeschäftigung und stabiler Preise. Vollbeschäftigung und stabile Preise, das ist der äußerst ambitionierte Auftrag der Fed. Dagegen liest sich das Mission Statement der EZB wie ein Kinderspiel: „Das vorrangige Ziel des Eurosystems besteht darin, Preisstabilität zu gewährleisten und so den Wert des Euro zu wahren.“

Was politische Unabhängigkeit genau bedeutet und wie unabhängig eine Zentralbank im täglichen politischen Geschäft wirklich ist, darüber mag man lange streiten. Kaum zu bestreiten ist aber, dass sich der Auftrag einer Zentralbank – weit jenseits der Frage nach der formalen Unabhängigkeit – fundamental ändert, wenn sie nicht mehr nur Preisstabilität als Ziel zu verfolgen hat.

Würde man in Europa und insbesondere in Deutschland gar vorschlagen, die Zentralbank in gleicher Weise für Beschäftigung wie für Preisstabilität verantwortlich zu machen, es käme zu einem Aufschrei der Empörung bei 95 Prozent der Ökonomen und bei allen konservativ-liberalen Kräften. Das sei ein Tabubruch, würden sie lauthals klagen. Das sei Ende der Unabhängigkeit der Notenbank, und es sei zudem unweigerlich der Anfang einer Inflationswelle, weil die Notenbank ja immer in Gefahr sei, mehr Beschäftigung durch ein wenig mehr Inflation zu erkaufen.

Ganz kluge Monetaristen würden argumentieren, ein solcher Auftrag stelle die Notenbank schon theoretisch vor eine vollkommen unlösbare Aufgabe, weil ja nur zwischen der Geldmenge und der Inflation eine besonders enge Beziehung existiere, nicht aber zwischen irgendeinem geldpolitischen Instrument und der Beschäftigung. Die Arbeitgeber (und die Gewerkschaften) würden auf die Tarifautonomie pochen mit dem Argument, dass es ihre Aufgabe sei, für einen hohen Beschäftigungsstand zu sorgen, schließlich seien sie es, die den Preis am Arbeitsmarkt festlegten, der über Beschäftigung oder Arbeitslosigkeit entscheide.

Das, was Donald Trump fordert, ist folglich kein Tabubruch, sondern höchstens eine Nuance für die Aufgabe einer Notenbank, die ohnehin der allgemeinen Wirtschaftspolitik verpflichtet ist, weil man in den USA niemals die dogmatische neoklassisch-neoliberale Position vom „neutralen Geld“ für richtig gehalten hat. Die Vorstellung, die Geldsphäre ließe sich von der realen Sphäre trennen, ist schlicht unhaltbar, wie ich in meinem neuen Buch zeige. Weder ist Preisstabilität unmittelbar mit der Geldpolitik verknüpft, noch ist die Beschäftigung unmittelbar mit den Löhnen verknüpft (hier kann man das Buch bestellen). Es ist zudem unbestreitbar: Bei allen wirtschaftspolitischen Zielen sind die USA besser als die Europäische Währungsunion, bei der Preisstabilität sind sie gleich gut.

Europa braucht den Tabubruch dringend

Wie sehr sich Europa mit seinem Dogma von der auf ein einziges Ziel fokussierten Zentralbank selbst schadet, kann man aktuell ohne weiteres nachvollziehen. Gerade sind die neuesten Inflationszahlen für August erschienen. Danach stiegen die Verbraucherpreise in Deutschland (harmonisiert) um 2 Prozent gegenüber dem gleichen Vorjahresmonat. In der EWU waren es 2,2 Prozent.

Das müsste auch dem letzten Zweifler klarmachen, dass von Inflation im Euroraum nicht die Rede sein kann und auch nie die Gefahr einer wirklich gefährlichen Inflationierung bestand (wie schon im Februar 2022 hier gezeigt). Hinzu kommt, dass es kein einheitliches Inflationsgeschehen gibt: In Italien etwa liegt die Inflationsrate schon seit Beginn dieses Jahres deutlich unter zwei Prozent. Auch das belegt für jeden vernünftigen Menschen, dass es keine europaweite Inflationsgefahr gab und gibt.

Es geht auch gar nicht darum, ob die Inflationsrate bei 2,4 Prozent oder bei 1,9 Prozent liegt. Das ist vollkommen belanglos. Es geht nur darum, dass die kurze Phase stärkerer Preissteigerungen beendet ist, und es geht um die Frage, ob daraus infolge übermäßiger Lohnsteigerungen eine Inflation entstanden ist oder nicht. Letzteres kann man klar mit nein beantworten und damit müsste das Thema eigentlich durch sein. Doch mitnichten. Ratsmitglieder der EZB faseln von dem „gierigen Biest“ Inflation, das noch nicht besiegt sei und beklagen, die letzte Meile bei der Inflationsbekämpfung sei die schwerste (dazu hier eine Stellungnahme).

Die Interessen ihrer Arbeitgeber vertretende „Bankvolkswirte“ warnen und raunen in den Medien, es könne auch wieder auf 2,5 Prozent hochgehen und dann wisse man nicht, ob die EZB die Zinsen wirklich weiter senken könne. Auch stellt man fest, dass die Preissteigerung bei den „Dienstleistungen“ noch hoch sei, was ebenfalls die EZB am raschen Handeln hindern könne, obwohl auch hier jedem klar sein müsste, dass das natürlich die Nachwirkungen der etwas kräftigeren Lohnsteigerungen sind, deren Wirkung aber im Laufe dieses Jahres massiv abnimmt.

Eine Notenbank, die gleichberechtigt der Beschäftigung verpflichtet wäre, müsste zur Kenntnis nehmen, dass seit Beginn dieses Jahres die Zahl der Arbeitslosen in Deutschland um mehr als 100 000 Personen gestiegen und die Zahl der von den Unternehmen gemeldeten offenen Stellen im gleichen Zeitraum um 100 000 gefallen ist. In der gesamten EWU (auch dort mit steigender Tendenz) liegt die Zahl der Arbeitslosen weiterhin bei 11 Millionen oder bei 6,5 Prozent. Die USA erreichen eine Arbeitslosenquote, die ganz nahe bei historischen Tiefstwerten liegt, während Europa weit darüber verharrt (auch das kann man in meinem neuen Buch unmittelbar an einer Graphik ablesen). Statt sich kleine und kleinste Gedanken um Stellen hinter dem Komma bei der Inflationsrate zu machen, müsste vom Auftrag der Notenbank her klar sein, dass nun dringend Zinssenkungen geboten sind, weil die europäische Konjunktur genau in die Rezession zu kippen droht, in der sich in Deutschland mindestens seit Anfang 2023 befindet.

Müssen Technokraten keinerlei Verantwortung übernehmen?

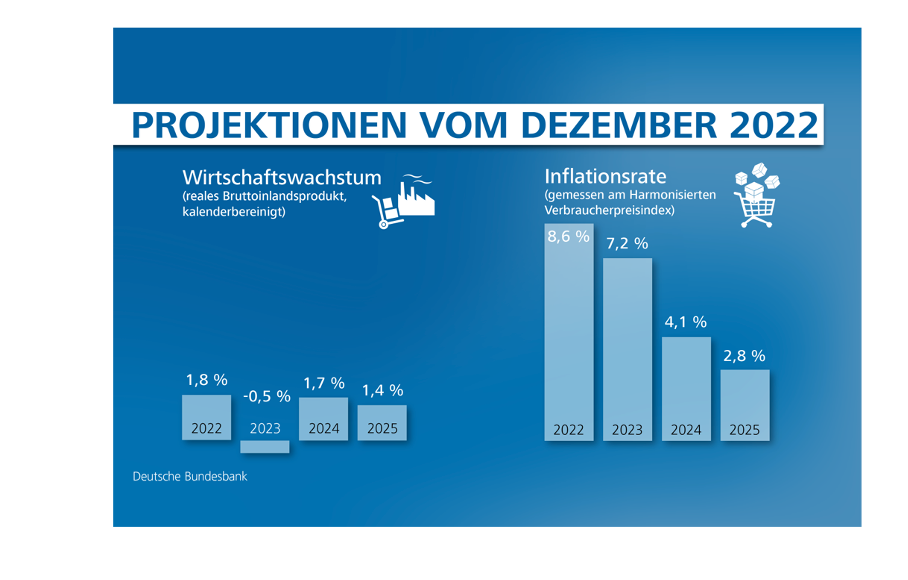

Wenn man Technokraten große Kompetenz verleiht, sollte man allerdings erwarten können, dass sie auch Verantwortung übernehmen. Kompetenz und Haftung, so lehrt uns doch der Neoliberalismus, gehören zusammen. Diesem Prinzip folgt man aber nicht, wenn es um neoliberale Dogmen geht. Die Deutsche Bundesbank etwa, deren Präsident im Euroraum einer der größten Zinstreiber war und ist, lag mit ihrer Inflationsprognose fundamental daneben. Im Dezember 2022 prognostizierte sie (siehe Abbildung), dass die deutsche Inflationsrate (harmonisiert) im Jahresdurchschnitt 2023 bei 7,2 Prozent liegen würde. Tatsächlich waren es 5,4 Prozent. Für dieses Jahr erwartete die Bundesbank damals gar 4,1 Prozent. Der Wert wird jedoch unter 2,5 Prozent liegen (die EZB schätzt 2,5 Prozent).

Wer so falsch liegt, hat offenbar die grundlegenden Zusammenhänge, um die es damals wie schon in den 1970er Jahren ging, nicht verstanden (nachlesen kann man das z. B. im Atlas für Weltwirtschaft 2022/2023, der im September 2021 fertiggestellt wurde). Diese Institutionen beschäftigen in der Spitze und in ihren Stäben hunderte von Volkswirten, die Gleichgewichtsmodelle durchspielen, die nichts mit der Wirklichkeit zu tun haben. Offensichtlich war niemand in der Lage, einen Angebotsschock zu verstehen (wie hier erklärt) und die angemessenen Schlussfolgerungen daraus zu ziehen. Man spielt Glasperlenspiele, wird aber niemals für dieses eklatante Versagen zur Verantwortung gezogen. Technokraten, die man mit einer allzu einfachen Aufgabe für unabhängig erklärt hat, sind auch noch immun. Das ist eindeutig zu viel des Guten.