In diesen Tagen kann man ein interessantes Schauspiel beobachten. Obwohl das „gierige Biest“ namens Inflation vor aller Augen schon vor einiger Zeit in die ewigen Jagdgründe eingegangen ist, blökt die Schafherde weiter als sei nichts geschehen. Angetrieben wird die Angst der Schafe von „Experten“, die jeden Tag durch die Medien gereicht werden und bedenklich die Köpfe wiegen: Das Biest könnte doch nicht tot sein, es könnte nur schlafen, könnte im November oder Dezember plötzlich den Kopf wieder heben und schnell noch einige Schafe fressen.

Zwar ist die Inflationsrate im Euroraum schon im September unter das Ziel der EZB von zwei Prozent gefallen, aber der „Sorge“ der Experten tut das keinen Abbruch. Sie schauen einfach auf andere Raten, um ihre Sorge zu rechtfertigen. Da sich auch die sogenannte Kernrate nunmehr den zwei Prozent annähert, hat man plötzlich die Preise der Dienstleistungen entdeckt, die immer noch um vier Prozent steigen. Das zeige doch, so die einschlägigen „Bankvolkswirte“, dass die Inflation nicht besiegt sei, sondern, vor allem wegen der starken Lohnerhöhungen, noch im System schlummere.

Krude Inflationstheorien

Besonders intensiv über die Gefahren einer erneuten Inflationierung hat das deutsche Mitglied im Direktorium der EZB, Isabel Schnabel, nachgedacht. Sie sagte in einem Interview der FAZ vom 26.7. dieses Jahres:

„Die entscheidende Frage ist aber: Wird das starke Lohnwachstum lediglich getrieben durch einen Aufholprozess der Reallöhne nach den hohen Inflationsraten der vergangenen Jahre, um die Kaufkraftverluste auszugleichen – oder steigen die Löhne zum Teil auch deshalb so stark, weil die Unternehmen aufgrund der Arbeitskräfteknappheit höhere Löhne zahlen müssen.“

Im zweiten Fall, so ihre Befürchtung, könnte die Inflation wieder steigen, weil steigende Löhne steigende Preise nach sich zögen. Das würde die EZB wieder auf den Plan rufen.

Bemerkenswert ist bei dieser Analyse zunächst, dass sie einen Aufholprozess bei den Reallöhnen wegen der hohen Inflationsraten konstatiert, bei Arbeitskräfteknappheit, ihrem zweiten Fall, aber unterstellt, dass die „Löhne“ steigen und die Inflationsraten folgen, obwohl man doch gerade bei Arbeitskräfteknappheit (zumindest in der von der EZB nicht in Frage gestellten neoklassischen Theorie) erwarten muss, dass die Reallöhne steigen. Folglich könnten die Nominallöhne durchaus steigen, ohne dass die Preise folgen. Gerade wenn es um echte Arbeitskräfteknappheit ginge, müsste in der theoretischen Welt der EZB der Markt doch eine Lösung in Form steigender Reallöhne finden können, ohne dass die EZB praktisch einschreitet.

Alles, was sonst noch im System schlummert, ist vollkommen unproblematisch. Selbst wenn es noch einige Nachhutgefechte wegen der Preissteigerungen der Vergangenheit gibt und die Dienstleistungspreiszuwächse noch ein wenig höher hält, ist es doch vollkommen klar, dass die Abschlüsse von nun an wieder auf der Basis einer Inflationsrate von zwei Prozent verhandelt werden. Damit ist die Gefahr, dass von dieser Seite neue Inflationsgefahren entstehen, aus der Welt. Wer anderes erzählt, ist vermutlich Interessenvertreter (einer Bank z. B.) oder einer der vielen „Experten“ die mit Gewalt versuchen, ihre eigenen Fehlprognosen über die Dauer und die Gefährlichkeit der „Inflation“ zu rechtfertigen.

Im Übrigen kann in ganz Europa, anders als Frau Schnabel glaubt, von einer Arbeitskräfteknappheit nicht die Rede sein. Auch in der EZB sollte man zur Kenntnis nehmen, dass die Arbeitslosenzahlen als unmittelbare Folge der von der EZB zu verantwortenden Rezession in den meisten Ländern steigen und die Zahl der offenen Stellen sinkt. Auch liegt das Niveau der Arbeitslosigkeit in der EMU immer noch bei 6,5 Prozent und damit weit über dem Niveau, bei dem man wirklich von einer Arbeitskräfteknappheit reden könnte (wie in meinem Grundlagenbuch gezeigt).

Evidenzbasierte Geldpolitik?

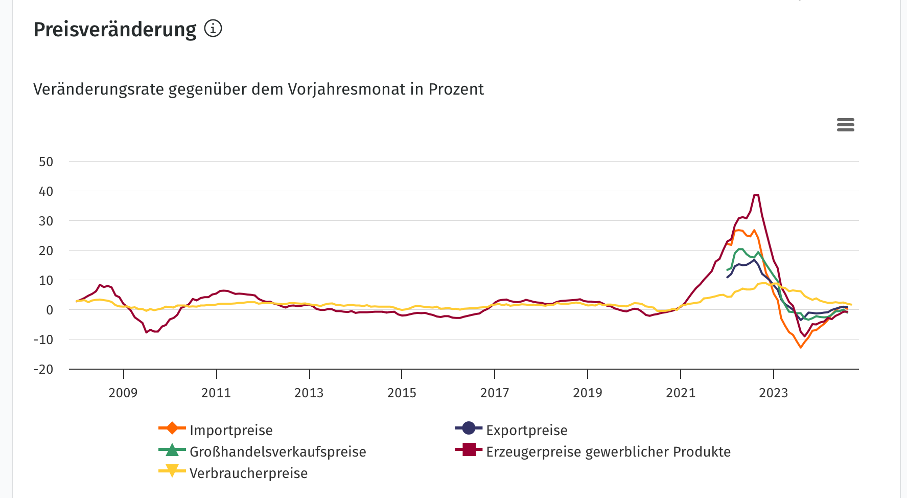

Die EZB nimmt für sich in Anspruch, einem evidenzbasierten Ansatz zu folgen. Man fragt sich allerdings, warum sie die einschlägige Evidenz nicht zur Kenntnis nimmt und nicht einmal diskutiert. Die Erzeugerpreise in der Industrie sind, wie das beiliegende Originalbild vom Statistischen Bundesamt für Deutschland (hier zu finden) zeigt, ein hervorragender Indikator für die Verbraucherpreise. Niemals haben sich die Preissteigerungen auf der Verbraucherstufe erhöht, ohne dass vorher die Erzeugerpreise deutlich gestiegen wären.

Doch die EZB hat die Erzeugerpreise aus der Liste ihrer Indikatoren gestrichen (wie hier gezeigt), als zu Ende des Jahres 2022 klar wurde, dass die Normalisierung auf der Erzeugerstufe ungeheuer schnell eintreten und ihr Szenario einer vertrackten und langanhaltenden Inflation in Frage stellen würde.

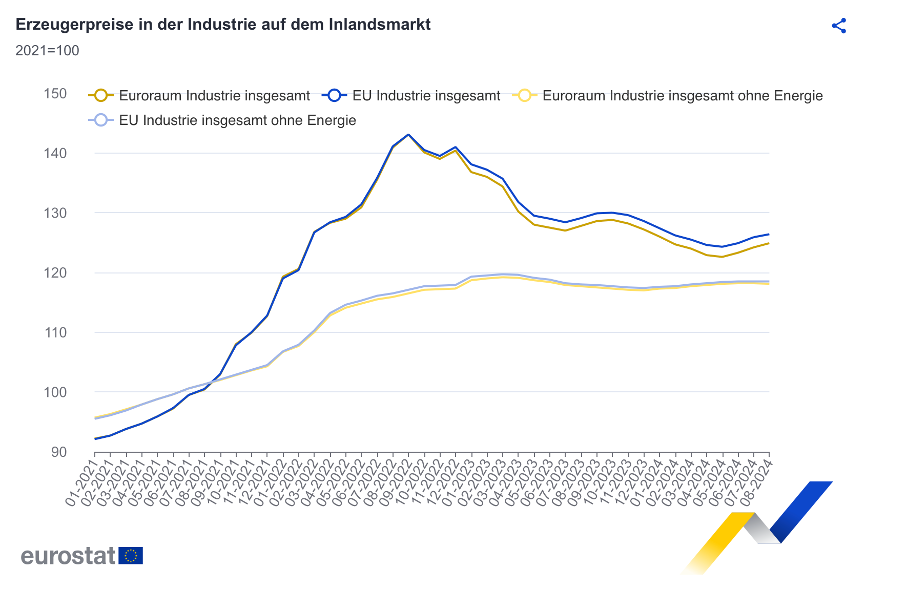

Die von Eurostat veröffentlichten letzten Werte bei den Erzeugerpreisen für den Euroraum (hier zu finden) zeigen eindeutig, dass es für die EWU keine Inflationsgefahr mehr gibt (beiliegendes Originalbild). Das Bild zeigt – anders als das obige – einen Index, also das Niveau der Entwicklung und nicht eine Zuwachsrate.

Während die Erzeugerpreise einschließlich Energie unter Schwankungen absolut gesunken sind, wurde bei den Erzeugerpreisen ohne Energie (die hellblaue Kurve) schon im Februar 2023, also vor 2 ½ Jahren, ein Wert von 119 erreicht und der ist seitdem nie mehr überschritten worden. Es gibt eine beeindruckend stetig horizontale Entwicklung, also ein absolut stabiles Preisniveau. Es kann kein Zweifel daran bestehen, dass diese langanhaltende Preisstabilität der beste Indikator dafür ist, dass auch auf der Verbraucherstufe außer einigen irregulären Schwankungen nichts passiert, was die Preisstabilität gefährdet.

Warum spielen die USA in einer anderen Liga?

Gestern ist die Inflationsrate für die USA mit 2,4 Prozent im September 2024 veröffentlicht worden. Auch dort waren die Preissteigerungsraten der vergangenen zwei Jahre nur eine Episode. Nun hat sich auch dort die Lage normalisiert. Das Erstaunliche: Die Normalisierung gelang ganz ohne jede Rezession. Die Wachstumsraten sind immer noch positiv und die Arbeitsmarktlage ist exzellent. Die Arbeitslosenquote liegt mit leicht über 4 Prozent ganz nahe bei den Werten, die für die USA in der Vergangenheit wie heute Vollbeschäftigung bedeuten. Die Löhne (nominal) steigen im Durchschnitt des Landes um 4 bis 5 Prozent pro Jahr, was definitiv keine Inflationsgefahr mit sich bringt.

In der EZB und bei den sonstigen Experten müsste man nun dringend fragen, wie das sein kann. Hatten sie Europa doch darauf eingeschworen, dass man eine Rezession und steigende Arbeitslosigkeit braucht, um die Inflationsgefahr zu bannen. Und in den USA sinkt die Inflationsrate im gleichen Tempo ohne Rezession und bei Vollbeschäftigung? Man stelle sich einmal vor, in Europa hätte – wie in den USA geschehen – der Staat mit einer extrem expansiven Finanzpolitik den Plan der EZB durchkreuzt, mit Hilfe einer Rezession die „Inflation“ zu bekämpfen. Was hätte die EZB getan? Hätte sie noch drei Gänge in der Restriktion hochgeschaltet, um die Rezession zu erzwingen? Oder hätte sie es, wie die amerikanische Zentralbank (FED) bei leichten Zinserhöhungen belassen, die der Konjunktur letztlich kaum geschadet haben? Noch wichtiger: Würde die EZB jetzt nicht bei Vollbeschäftigung und immer noch hohen Wachstumsraten darauf beharren, die geldpolitische Restriktion fortzusetzen, während die FED ganz gelassen die Zinsen genauso schnell senkt wie die EZB?

Die Antworten sind klar und zeigen, dass Europa eine ungeeignete Geldordnung und ungeeignete Geldpolitiker hat. Die alleinige Fokussierung der Geldpolitik in Europa auf Preisstabilität ist unangemessen (wie u.a. hier gezeigt). Die Geldpolitik braucht wie in den USA ein Mandat, dass die wirtschaftliche Entwicklung und die Arbeitslosigkeit umfasst.

Gerade weil die EZB unabhängig ist und ein allzu einfaches Mandat hat, sollte ihre Politik wenigstens in der Öffentlichkeit und unter den Ökonomen heftig kritisiert werden. Doch davon kann nicht die Rede sein. Fast alle, die etwas von der Sache wissen, verhalten sich handzahm und die Medien plappern gerne all das nach, was die handzahmen „Experten“ und die EZB-Mitglieder selbst vom Stapel lassen. Wer die Medienmacht besitzt, muss sich den Fakten nicht stellen. Und wenn man die Fakten ignoriert, können nicht einmal Faktenchecker feststellen, dass man das Publikum systematisch hinters Licht führt.