(Dieser Artikel ist heute bei Telepolis erschienen)

Vor einigen Tagen meldete das Statistische Bundesamt, das die Inflationsrate in Deutschland im Jahresdurchschnitt 2024 lediglich bei 2,2 Prozent gelegen hat. Die harmonisierte Rate, die von der EZB benutzt wird, lag bei 2,5 Prozent. Laut einer Schätzung der EZB vom Dezember 2024 wird die (harmonisierte) Inflationsrate für das ganze vergangene Jahr für den Euroraum 2,4 Prozent betragen haben. Das ist ein Ergebnis, das erstaunlich nahe am Ziel der EZB liegt und zeigt, dass die meisten Prognosen, die es von scheinbar berufenen Stellen zur Inflationsentwicklung gegeben hat, viel zu pessimistisch waren.

Doch statt das angemessen zur Kenntnis zu nehmen und sich zu fragen, warum man so falsch gelegen hat, stürzt sich ein von Inflationsphobie getriebener Teil der Presse, wie etwa das Handelsblatt, auf die 2,6 Prozent, die das Amt für den Monat Dezember veröffentlichte – und das, obwohl das Amt ausdrücklich darauf hinweist, dass wegen methodischer Änderungen die Ergebnisse mit denen vom November nicht ohne weiteres vergleichbar sind. Es gibt in gewissen Medien und an den Finanzmärkten eine fatale Neigung, die Inflationsgefahr hochzuschreiben, weil viele Finanzmarktakteure bei hohen Zinsen bessere Gewinnchancen erwarten.

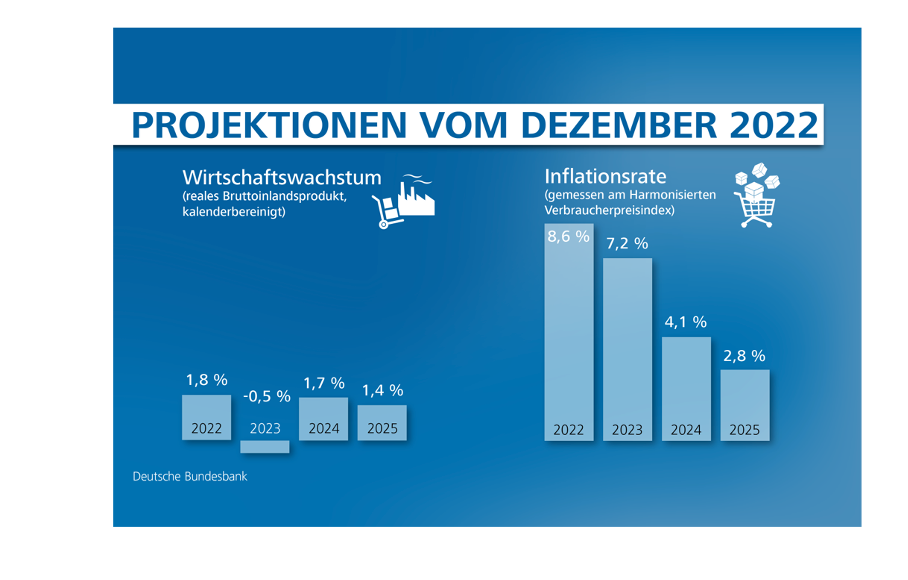

Die Zahl für das ganze Jahr ist insofern interessant, als sie zeigt, wie weit Institutionen wie die Deutsche Bundesbank bei ihren Prognosen von der Realität entfernt waren. Die Deutsche Bundesbank hatte im Dezember 2022 prognostiziert (siehe Original-Abbildung der Bundesbank), dass die deutsche Inflationsrate (harmonisierte Rate) für 2024 bei 4,1 Prozent liegen würde. Selbst für das Jahr 2025 kam die Bundesbank mit 2,8 Prozent im Jahresdurchschnitt auf einen Prognosewert, der nun schon 2024 deutlich unterschritten wird. Zugleich war die Erwartung bezüglich des Wirtschaftswachstumes viel zu optimistisch (1,7 Prozent plus für 2024, tatsächlich liegt es nahe null).

Auch die EZB erwartete noch im September 2023, dass die Inflationsrate für 2024 im Durchschnitt bei 3,2 Prozent liegen würde. Alle Schätzungen lagen deutlich zu hoch. Das ist fatal, zeigt es doch, dass die Notenbanken ein schweres Bias in Richtung Inflationsphobie haben. Kommt hinzu, dass die Inflationsphobie von vielen Medien öffentlichkeitswirksam verstärkt wird, kann sich die Politik dagegen kaum noch wehren, weil sie sich davor fürchtet, mit der unabhängigen Notenbank in Konflikt zu geraten.

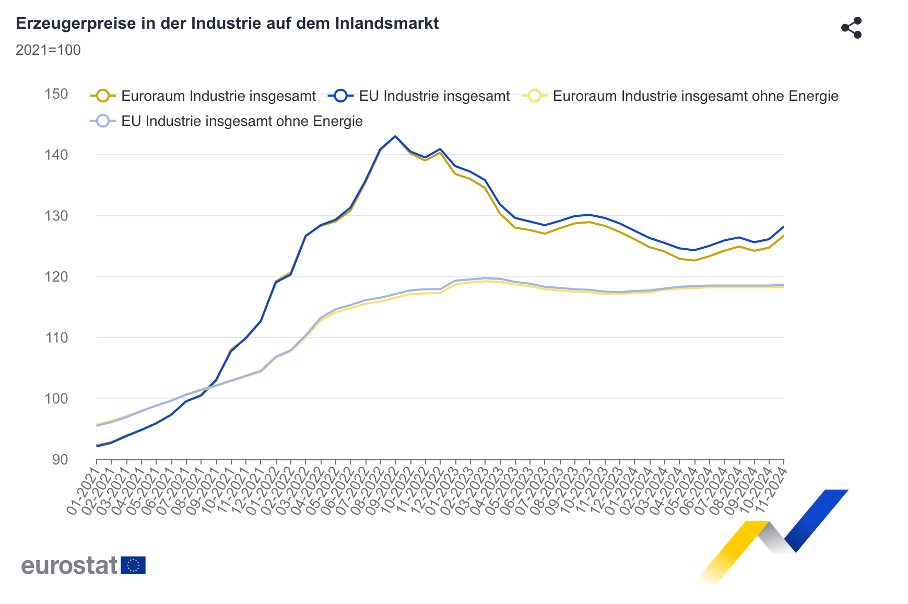

Das Abwarten der EZB ist für die Gesellschaft extrem teuer, weil es wirklich keine Inflationsgefahr mehr gibt. Einer der besten Frühindikatoren für die allgemeine Inflationsentwicklung, die Erzeugerpreise in der Industrie sind vollkommen konstant, weisen also eine Zuwachsrate von null auf, wenn man die stark schwankenden Energiepreise herausrechnet. Die Abbildung von Eurostat zeigt, dass sich diese Erzeugerpreise (ohne Energie, die schwachgelbe Kurve) von Anfang 2023 bis November 2024 praktisch nicht bewegt haben. Was nichts anderes bedeutet, als dass der Wettbewerbsdruck so hoch ist, dass es den Industrieunternehmen trotz zuletzt kräftig steigender Löhne schon seit fast zwei Jahren nicht mehr gelingt, die Preise anzuheben.

Da gleichzeitig in ganz Europa die Industrieproduktion und die Umsätze rückläufig sind (in anderen Ländern etwas weniger stark als in Deutschland, aber eindeutig rückläufig), sind die (nominalen) Renditeerwartungen der Unternehmen in diesem Bereich im Durchschnitt eindeutig negativ. Das wird, wie man an der Entwicklung des realen BIP im Euroraum ablesen kann (das bei einem Zuwachs von etwa 0,5 liegt), auch von den übrigen Bereichen nicht ausgeglichen. Dass man in Notenbankkreisen über einen „neutralen Zins“ diskutiert, der bei zwei Prozent liegen könnte, ist nur als intellektuelle Entgleisung auf der Basis ungeeigneter Modelle zu verstehen.

Bei gesamtwirtschaftlicher Stagnation und einem absoluten Rückgang in den Bereichen, von denen man sich höhere Produktivität und eine dynamische Investitionstätigkeit verspricht, wirkt ein Zins von deutlich über drei Prozent von Seiten der Notenbank (die Unternehmen müssen bei ihrer Bank ja noch höhere Zinsen zahlen) enorm restriktiv; er führt unweigerlich zu einer drastischen Reduktion der Investitionstätigkeit, wie wir sie gerade erleben. Auch eine weitere leichte Absenkung der Zinsen, die 2025 zu erwarten ist, ändert an dieser Konstellation zunächst nichts. Zwei Prozent sind ebenfalls noch restriktiv und keineswegs „neutral“.

Hier kommt die übrige Wirtschaftspolitik ins Spiel. Das Einzige, was bei stagnierender oder gar sinkender Produktion und zu hohen Zinsen hilft, ist die allgemeine Belebung der Nachfrage, um die Renditeerwartungen in der ganzen Breite der Volkswirtschaft zu verbessern. Das geht nur über staatliche Ausgaben, die durch Neuverschuldung finanziert werden. Alles andere ist Augenwischerei und die Verschiebung von Geld von der einen in die andere Tasche. Nur solche Ausgaben, die nicht „gegenfinanziert“ werden (durch die Kürzung von staatlichen Ausgaben oder Steuererhöhungen) können eine solche Wirkung entfalten. Gegenfinanzierung heißt nämlich, dass gleichzeitig durch die sinkende Nachfrage die Gewinne der Unternehmen um die Summe verringert werden, die man einzusparen versucht.

Bei alledem geht um Globalsteuerung. Man braucht sich von Seiten der Wirtschaftspolitik um kein einzelnes Unternehmen Gedanken zu machen. Managementfehler zu korrigieren, ist ohnehin unmöglich und zudem kontraproduktiv. Auch gegenfinanzierte Subventionen zur Senkung der Strompreise oder Prämien für Investitionen kann man sich sparen, weil beides ebenfalls niemals eine Wirkung für die ganze Wirtschaft entfalten kann.

Da vor der Wahl Ende Februar keine Entscheidungen zu erwarten sind und es auch danach noch lange dauern wird, bis eine Regierung steht, die wirtschaftspolitisch handlungsfähig ist, können nur glückliche Zufälle verhindern, dass Deutschland auch das dritte Jahr hintereinander maximal stagniert. Bei einer falschen Geldpolitik kann sich der Staat auf den Kopf stellen, es wird ihm mit all den derzeit quer durch die Parteien diskutierten Maßnahmen nicht gelingen, die wirtschaftliche Wende zum Besseren einzuleiten. Nur mit einer ganz großen Schulden-Keule, wie die USA es vormachen, könnte der Staat die restriktive Geldpolitik überwinden. Das ist aber wegen deutschen Konfusion um die Bedeutung und die Rolle staatlicher Schulden (wie etwa hier gezeigt) praktisch ausgeschlossen.