Das Verhältnis der deutschen Presse zur EZB ist, gelinde gesagt, gespalten. Einerseits weiß man, dass die Notenbank eine quasi heilige Institution ist, die nicht kritisiert werden darf, andererseits traut man dieser europäischen Institution natürlich nicht zu, was man der Bundesbank jederzeit zugetraut hätte, nämlich ohne wenn und aber für Preisstabilität zu sorgen. Ganz viel Misstrauen ist dadurch entstanden, dass nach der Eurokrise deutsche Mitglieder im EZB-Direktorium und im EZB-Rat gleich reihenweise das Handtuch geworfen haben, weil ihnen der ökonomisch kompetente Italiener an der Spitze der Institution (Mario Draghi) offenbar keinen Raum ließ, ihre ordnungspolitischen und monetär-monetaristischen Vorstellungen durchzusetzen.

Da trifft es sich gut, dass nunmehr mit Isabel Schnabel eine Deutsche im EZB-Direktorium sitzt, die vermutlich ihren ganzen acht Jahre durchstehen wird und sich gleichzeitig mehr und mehr als Hardliner profiliert. Das gefällt der einschlägigen deutschen Presse. Endlich kann man einen Jubelartikel, wir hier im Handelsblatt, über die deutsche Position im EZB-Rat schreiben, die zeigt, dass nach vielen Irrungen und Wirrungen in der EZB die Welt wieder in Ordnung ist.

Freilich, so geht die Geschichte, habe auch Isabel Schnabel wie viele andere zu Beginn der schockartigen Preissteigerungen die Inflationsgefahr unterschätzt. „Die Euro-Notenbanker zögerten Zinserhöhungen daraufhin so lange hinaus, dass die Inflation eine Zeit lang außer Kontrolle geriet“, schreibt das Blatt. Das Handelsblatt zitiert den früheren Bundesbankpräsidenten Axel Weber, der im Dezember 2023 gesagt hatte, die Einschätzung, der Anstieg der Inflation sei lediglich ein vorübergehendes Phänomen, sei „einer der größten Erkenntnisfehler der Geldpolitik in diesem Jahrhundert“. Schnabel habe aber genau durch diesen Irrtum gelernt, dass man nun mehr als vorsichtig mit weiteren Zinssenkungen sein müsste.

Bravo, damit hat man gleich mehrere Botschaften untergebracht, an die man gefälligst zu glauben hat, wenn man ein guter deutscher Ökonom sein will.

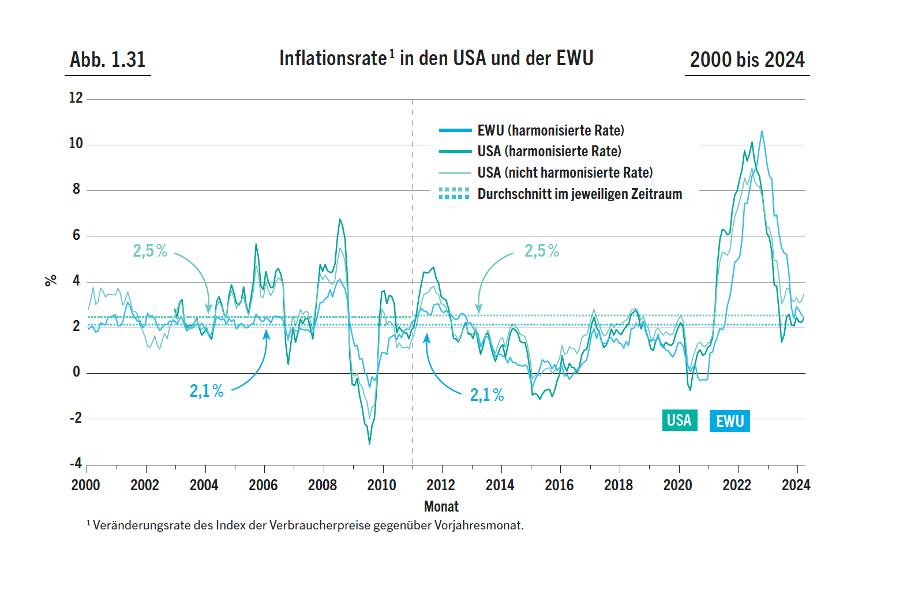

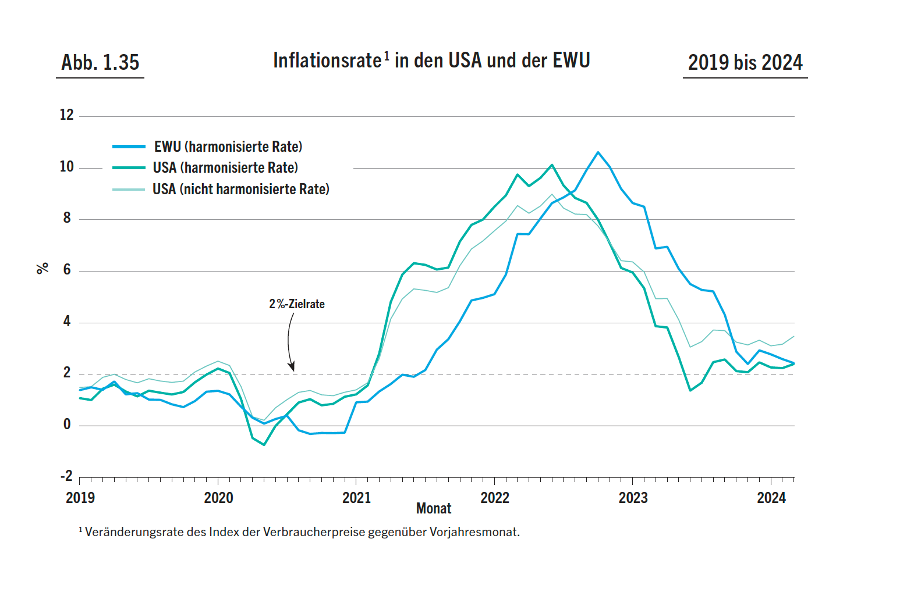

Erstens, die Inflation war nicht vorübergehend. Das Bild, das aus meinem Grundlagenbuch entnommen ist, zeigt jedoch klar, dass sie vorübergehend war. Zwischen Juli 2021 und November 2023 lagen die Inflationsraten im Euroraum klar über 2 Prozent. Aber schon im Oktober 2022 war der Höhepunkt bei den Verbraucherpreisen erreicht. Die Erzeugerpreise in der Industrie lagen im Juli 2023 bei minus 6 Prozent in Deutschland und in anderen Ländern noch darunter. Die Erzeugerpreise ohne Energie blieben in Europa bereits seit Beginn des Jahres 2023 absolut konstant. Auf dieser Stufe der Preisentwicklung war mehr als das Ziel der EZB erreicht, und das nur sechs Monate nachdem der Zins von der EZB von null auf 0,5 Prozent angehoben worden war. Wenn das Wort vorübergehend angemessen ist, dann bei einem solchen Befund.

Und wenn, so die nächste Behauptung, der Zeitraum der Inflationierung auch nur kurz war, dann lag es an der Reaktion der Geldpolitik, die zwar spät kam, aber dennoch angemessen war. Das muss man sich vorstellen: Die Geldpolitik begann mit ihren Zinserhöhungen erst im Sommer 2022 (der Höhepunkt war erst im September 2023 erreicht), aber schon mit dem Beginn des Jahres 2023 zeigten alle vorlaufenden Indikatoren, dass die Inflationsgefahr gebannt ist, und im November 2023 lag die Inflationsrate bereits wieder bei 2,4 Prozent.

In fast allen empirischen Untersuchungen findet man eine Wirkungsverzögerung der Geldpolitik von sechs bis acht Quartalen. Zwischen dem Höhepunkt der europäischen Zinssteigerung und der Rückkehr der Inflationsrate auf 2,4 Prozent liegen aber genau drei Monate. Selbst wenn man von der Mitte der Zinserhöhungsphase an rechnet, also Dezember 2022 (mit 2,5 Prozent), kommt man höchstens auf drei Quartale bis zu dem Punkt, wo von einer Inflation nicht mehr die Rede sein kann.

Hinzu kommt, worauf ich schon einige Male hingewiesen habe: In den USA (die in beiden Abbildungen enthalten sind), waren die Inflationsverläufe fast deckungsgleich mit Europa, obwohl dort die Geldpolitik wegen der extrem expansiven Fiskalpolitik gar nicht negativ auf die Wirtschaftsentwicklung einwirken konnte. In Europa aber wurde von der EZB behauptet, man brauche einen deutlichen Nachfragerückgang, um die Inflation in den Griff zu bekommen.

Nein, wenn es einen Erkenntnisfehler gab, dann war es der von Axel Weber und der gesamten EZB-Spitze. Mit dem Beginn des Jahres 2022 schwenkte die EZB auf Inflationsbekämpfungskurs, weil einige Ratsmitglieder, vorneweg der gerade berufene Präsident der Bundesbank Joachim Nagel, angefangen hatten, vollkommen unkritisch jedes Argument wegzuwischen, das die temporäre Natur der Preissteigerungen betonte.

Die Versuche des Handelsblattes, deutsche Mitglieder der EZB-Spitze für ihre harte Haltung zu loben, ist vollkommen neben der Sache. Die Tatsache, dass sie sich bei einer inkompetenten Führungsperson durchsetzen konnten, schadet Deutschland und Europa.