In der aktuellen Debatte um die staatlichen Schulden liegen praktisch alle Experten falsch, weil sie die gesamtwirtschaftlichen Zusammenhänge, ohne die man staatliche Schulden weder erklären noch rechtfertigen kann, einfach außen vor lassen. Fast alle, auch die scheinbar aufgeklärten, sind in der einen oder anderen Weise schwäbische Hausfrauen geblieben. Wirklich schön herausgearbeitet hat das ausgerechnet eine Redakteurin der Süddeutschen Zeitung. Kerstin Bund glaubt zwar, sich von der Logik schwäbischen Hausfrau zu emanzipieren, es gelingt ihr aber nicht.

Laut Kerstin Bund betrat die schwäbische Hausfrau die Weltbühne, als Angela Merkel sie 2008 zur Ikone des gesunden Menschenverstandes ausrief. Damit liegt sie nur um etwa 250 Jahre falsch. Die schwäbische Hausfrau war früher nämlich eine schottische Hausfrau, weil schon von Adam Smith das Sparen als eine der wichtigsten Tugenden entdeckt wurde. Ohne den bewussten Akt des Verzichts auf Konsum, so die schottische Morallehre, kann es keine Investitionen geben. Genau da liegt der Hund begraben, aber niemand traut sich, das arme Tier umzubetten.

Die Autorin der Süddeutschen Zeitung dringt in geradezu verwegener Art in vermintes Gelände vor, nimmt all ihren Mut zusammen und schreibt: „Es mag sich nicht gleich erschließen, aber anders als private Schulden müssen Staatsschulden de facto nicht getilgt werden. Sie werden vielmehr von Generation zu Generation weiter gereicht. Eine hohe Staatsverschuldung ist so lange kein Problem, solange die Wirtschaftsleistung ähnlich schnell wächst und die Zinslast beherrschbar bleibt.“

Das stimmt. Aber das gilt allerdings auch für jeden privaten Investor und Schuldner. Solange der Investor ein Unternehmen besitzt, das gut läuft, aus dessen Rendite er also die Zinsen leicht erwirtschaften kann, ist es völlig normal, auslaufende Kreditverträge immer wieder durch neue zu ersetzen. Der wirkliche Unterschied zwischen privat und öffentlich ist ein ganz anderer. Der oben zitierte erste Satz in der Süddeutschen Zeitung hätte enden müssen: …anders als private Schulden können Staatsschulden nicht getilgt werden, weil die privaten Unternehmen und die privaten Haushalte in einer Volkswirtschaft sparen, also weniger ausgeben als sie einnehmen.

Über Schulden zu sprechen, ohne das Sparen zu berücksichtigen, ist sinnlos

Darum geht es. Wer über staatliche Schulden spricht, ohne über das Sparen der privaten Sektoren einer Volkswirtschaft zu reden, hat von vorneherein das Thema verfehlt. Wer glaubt, es ginge vornehmlich darum, was der Staat mit dem geliehenen Geld macht, ob er es investiert oder ob er es konsumiert, liegt weit daneben. Wer aus der Schuldenfrage eine Generationenfrage macht, hat nicht einmal die Buchhaltung verstanden. Wer gar denkt, er könne bei den konsumtiven Ausgaben beliebig kürzen, ohne die Wirkung der durch Schulden finanzierten Investitionen in Frage zu stellen, hat die Rolle der Unternehmen in einer Marktwirtschaft gründlich missverstanden.

Am Ende jeder sinnvollen Analyse müssen immer die Unternehmen stehen. Und das ist so, weil es die Einkommen der Unternehmen sind, die in der Marktwirtschaft am Anfang und am Ende jeder Kette von Käufen und Verkäufen stehen. Die Unternehmen beziehen das Residualeinkommen, also das Einkommen, das übrigbleibt, wenn bei einer Investition oder jeder anderen Transaktion alle vertraglich vereinbarten Zahlungen geleistet worden sind. Das Einkommen der Unternehmen über alle Sektoren hinweg ist immer eine Mischung aus solchen Einnahmen, die infolge von Investitionen generiert worden sind und solchen, die unmittelbar aus dem Konsum kommen. Diese Einnahmen entstehen, weil entweder die Unternehmen selbst oder die beiden anderen Sektoren (der Staat und die privaten Haushalte) Teile ihres Einkommens nicht gespart, sondern ausgegeben haben.

Für die unternehmerischen Investitionsentscheidungen ist die Quelle der Einnahmen der Unternehmen unerheblich. Ob die Nachfrage, Kapazitätsauslastung und Gewinne in einem Unternehmen steigen, weil das Unternehmen direkt von staatlichen Aufträgen profitiert oder dadurch, dass die anderen Unternehmen oder die Arbeitnehmer insgesamt wegen der staatlichen Aufträge über mehr Einkommen verfügen, ist für seine Investitionsentscheidungen nicht von Bedeutung. Umgekehrt: Wenn die Nachfrage eines Unternehmens sinkt, obwohl der Staat mehr investiert, aber gleichzeitig bei den Sozialleistungen kürzt, was wiederum zu sinkender Konsumnachfrage führen, wird seine Investitionsentscheidung negativ ausfallen. Niemand kann sagen, das eine überwiege das andere oder, es sei in der Regel weniger schädlich, die Sozialausgaben des Staates zu kürzen als die öffentlichen Investitionen.

Der klägliche Versuch der Neoklassik, über den Zins eine automatische Umwandlung von Sparen in Investieren zu konstruieren, ist an den Einkommen der Unternehmen gescheitert. Jedes Sparen vermindert diese Einkommen und damit die Investitionsbereitschaft. Wer seine Analyse nicht mit der Wirkung des Sparens oder des Verschuldens auf die Einkommen der Unternehmen beginnt und schließlich beendet, kommt keinen Schritt weiter. Weil die neoklassischen Ökonomen genau das nie tun, sind sie – von Adam Smith bis heute – auf dem Niveau der schwäbischen Hausfrau geblieben. Selbst die deutschen Ordnungspolitiker, die die Marktwirtschaft wie ein Mantra vor sich hertragen, kennen die Einkommen und die Gewinne der Unternehmen nicht. Gesamtwirtschaftlich relevante Aussagen gibt es jedoch nur, wenn man die Residualeinkommen der Unternehmen in das Zentrum der Überlegungen stellt.

Die Handelsbilanz als Sparproblem?

Wenn man einmal anschaulich nachvollziehen will, wie weit weg von der Realität die üblichen Vorstellungen der Ökonomen von Sparen und Investieren sind, muss man sich vor Augen führen, wie berühmte neoklassische Ökonomen das amerikanische Handelsbilanzdefizit erklären. Ich habe dazu in meinem Grundlagenbuch (Kapitel 3) einige prominente Beispiele erwähnt. Jüngst hat sich nun auch Maurice Obstfeld, der (zusammen mit Kenneth Rogoff) ein Standardwerk der neoklassischen Ökonomik geschrieben hat („Foundations of International Macroeconomics“) und Chefvolkswirt der IWF war, als Spartheoretiker zu erkennen gegeben. Er schrieb vor einigen Wochen in der Financial Times:

“It is low national saving coupled with robust investment that drives the US external deficit. Serious action to curb the federal budget deficit would boost both the trade balance and manufacturing employment. This approach requires plans that reduce borrowing meaningfully while avoiding needless economic damage — not the chainsaw theatrics currently on display.” (Das geringe nationale Sparen in Verbindung mit robusten Investitionen ist die Ursache für das US-Außendefizit. Ernsthafte Maßnahmen zur Verringerung des Bundeshaushaltsdefizits würden sowohl die Handelsbilanz als auch die Beschäftigung im verarbeitenden Gewerbe verbessern. Dieser Ansatz erfordert Pläne, die die Kreditaufnahme sinnvoll reduzieren und gleichzeitig unnötige wirtschaftliche Schäden vermeiden – und nicht die derzeitige Kettensägen-Theatralik).

Von Martin Wolf, dem Chefleitartikler der Financial Times bekam er dafür ein besonderes Lob:

„As Maurice Obstfeld, former chief economist of the IMF, has noted, the US’s trade deficits are not due to cheating by trading partners, but to the excess of its spending over income: the biggest determinant of America’s trade deficits is its huge federal fiscal deficit, currently at around 6 per cent of GDP“. (Wie Maurice Obstfeld, ehemaliger Chefvolkswirt des IWF, feststellte, sind die Handelsdefizite der USA nicht auf Betrügereien der Handelspartner zurückzuführen, sondern auf die Überschreitung der Ausgaben im Vergleich zu den Einnahmen: Die größte Determinante der amerikanischen Handelsdefizite ist das enorme föderale Haushaltsdefizit, das sich derzeit auf etwa 6 Prozent des BIP beläuft).

Das ist eine Ableitung, die man nur absurd nennen kann. Da gibt es Handels- und Leistungsbilanzbilanzdefizite, weil die USA nicht genug nationale Ersparnis haben, um ihre Investitionen zu finanzieren. Man glaubt, die Tatsache, dass einem Leistungsbilanzdefizit immer ein Überschuss in der Kapitalbilanz gegenübersteht, sei als Import von Kapital zu interpretieren, das man für heimische Investitionen nutzen könne. Würde der Staat seine Defizite reduzieren, also weniger Kapital für sich beanspruchen, hätten die USA genügend eigenes Kapital und könnten auf die Einfuhr von Kapital verzichten.

Auch hier kommen die Einkommen der Unternehmen nicht vor. Sie sind jedoch für eine rationale Analyse unerlässlich. Schon die Vorstellung, der Staat könne sein Defizit reduzieren, also Ausgaben kürzen oder Steuern erhöhen, ohne dass davon Wirkungen auf die Einkommen der Unternehmen ausgingen, stammt aus einer anderen Welt. Sinken aber die Einkommen der Unternehmen, kann niemand ernsthaft behaupten, die Investitionstätigkeit ginge genau so weiter wie vorher. Das aber muss man unterstellen, wenn man sagt, die Finanzierung der (gegebenen) Investitionen werde im Gefolge der Kürzungsaktion des Staates nur verlagert – von ausländischen Quellen auf heimische Quellen.

Noch schlimmer: Das, was als Kapitalimport für die USA in der Zahlungsbilanzstatistik verbucht wird, hat nichts mit einem Import von Kapital zu tun, das man für beliebige Zwecke in den USA einsetzen könnte (vgl. dazu in aller Ausführlichkeit das hervorragende Stück von Joachim Nanninga aus dem Jahr 2022). Kapitalimport in der Zahlungsbilanz bedeutet nur, dass ein Land mehr importiert als exportiert hat und dies auf irgendeine Art und Weise finanziert wurde. Die Importe wurden bezahlt und damit ist der Kapitalimport getätigt. Da bleibt nichts übrig, was für heimische Investitionen eingesetzt werden könnte. Joachim Nanninga dazu:

„Hier sträuben sich sicher bei vielen Lesern die Nackenhaare: Auf dem eigenen Konto trifft eine Zahlung vom Kunden ein, und dass soll ein Kapitalexport sein?! Als Käufer zahle ich, und das soll Kapitalimport sein!? Das unwillkürliche Widerstreben zeigt: Mit unserem mundanen Denken sind wir fast alle noch in der Welt der Goldwährung verhaftet, obwohl wir dauernd von der Notenpresse reden. Das exportierte Gut wurde aber nicht mit Gold bezahlt, sondern gegen eine Forderung getauscht, die auch im Falle der Bezahlung eine Forderung bleibt – nur mit dem Unterschied, dass sie sich nicht mehr gegen einen privaten Wirtschafter, sondern nunmehr gegen eine Bank richtet. Der Käufer hat die Leistung, das erworbene Gut, bei direkter Bezahlung gegen seine Bank-Forderung getauscht.“

Der Versuch der Erklärung von Leistungsbilanzsalden mit Spar- und Investitionsentscheidungen ist auch deswegen von vorneherein verfehlt (wie ebenfalls in meinem Buch gezeigt), weil die Leistungsbilanzsalden der Welt ein Nullsummenphänomen sind (der Leistungsbilanzsaldo der Welt ist immer exakt gleich null). Nullsummenphänomene aber kann man logischerweise nur mit Nullsummenfaktoren erklären. Nullsummenfaktoren sind reale Wechselkurse, die Terms of trade oder Wachstumsdifferenzen zwischen den Ländern.

Der Dollar und die amerikanische Leistungsbilanz

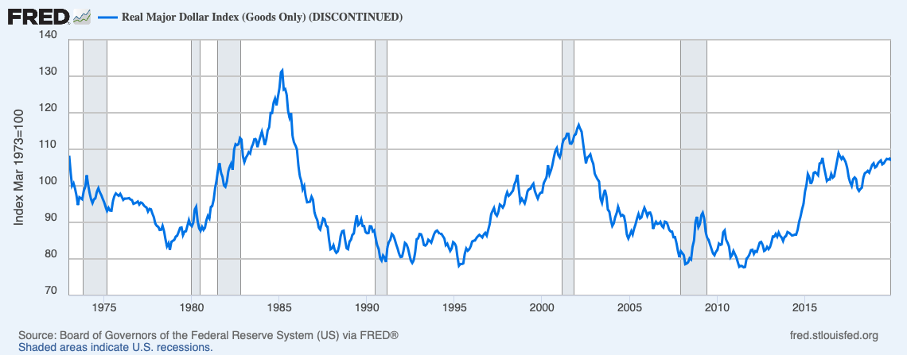

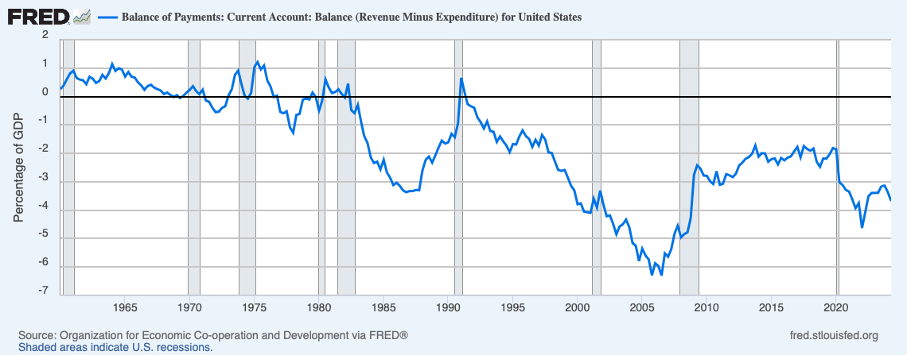

Das ist auch empirisch ohne weiteres nachzuvollziehen. Die folgenden Abbildungen zeigen wenigstens eine Periode, wo vollkommen unzweideutig zu erkennen ist, dass der reale Wechselkurs eine entscheidende Rolle bei der Veränderung der Leistungsbilanz spielt. In den 1980er Jahren ging die US-Leistungsbilanz tief ins Defizit, weil der Dollar real stark aufwertete (Abbildung 2). Die Umkehr des Dollarwertes, die dem sogenannten Plaza-Akkord, also einer politischen Intervention zur Abwertung des US-Dollars, folgte, brachte die amerikanische Leistungsbilanz innerhalb weniger Jahre zum Ausgleich (Abbildung 1).

Abbildung 1: Realer Wechselkurs des US-Dollar

Auch danach, zwischen 1995 und der Jahrhundertwende kam es wieder zu einer massiven Aufwertung des Dollars. Wiederum verstärkte sich das amerikanische Leistungsbilanzdefizit bis zu einem Rekordwert von über 6 Prozent des BIP vor der globalen Finanzkrise von 2008/2009.

Abbildung 2: Leistungsbilanz der USA

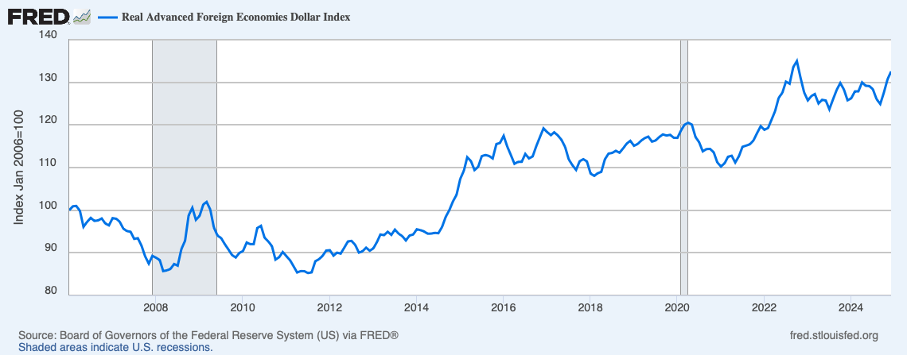

Seit 2020 hat, wie die Abbildung 2 zeigt, das Defizit in der amerikanischen Leistungsbilanz wiederum sehr stark zugenommen. Der reale Wechselkurs des US-Dollar ist nach der Finanzkrise um mehr als 30 Prozent gestiegen und hat, insbesondere nach 2020, noch einmal um 10 Prozent zugelegt.

Abbildung 3: Realer Wechselkurs des US-Dollar nach 2020

Insofern sind die Überlegungen der Administration unter Donald Trump, ein dem Plaza-Akkord ähnliche politische Aktion („Mar a Lago-Akkord“) in Erwägung zu ziehen, die eine Abwertung des US-Dollar und eine Verminderung des amerikanischen Leistungsbilanzdefizits zum Ziel hat, nicht von der Hand zu weisen. Die neoklassischen Spar-Theoretiker liegen mit ihrer Kritik an diesen Plänen eindeutig auf der falschen Seite. Auch Zölle auf bestimmte Güter der Überschussländer, wie sie Trump gerade für Autos aus Europa verkündet hat, lassen sich damit rechtfertigen.

Weder die schwäbische noch die sparende schottische Hausfrau kann der Wirtschaftspolitik einen ernstzunehmenden Rat geben. Die Neoklassik, obwohl intellektuell abgewirtschaftet, beharrt auf unsinnigen Annahmen, weil sie ahnt, dass jedes Zugeständnis in Sachen Realität ihr schnelles Ende bedeutet. Die Neoliberalen verteidigen ihre Lehren ohnehin wie eine Religion und sind mit den besten Argumenten nicht davon abzubringen. Aber selbst die meisten derjenigen Ökonomen, die sich selbst als progressiv bezeichnen würden, sind noch nicht auf der gesamtwirtschaftlichen Ebene angekommen. Nur die konsequente Einbeziehung der Residualeinkommen der Unternehmen in jeden Schritt einer Analyse von Spar- und Kreditentscheidungen bedeutet den Sprung auf die gesamtwirtschaftliche Ebene.