(Dieser Artikel ist heute auf Overton erschienen)

Über kaum etwas ist in den vergangenen Wochen mehr geschrieben und gesprochen worden als über das Papier von Trumps neuem ökonomischen Berater, Stephan Miran, das die Basis für den sogenannten Mar-a-Lago Accord bildet, also eine Neuauflage des Versuchs, multilaterale Lösungen für die globale Währungsfrage zu finden. Die Anleihe beim Plaza-Accord aus den 1980er Jahren ist offensichtlich, aber der Versuch von Miran, auch unilaterale Lösungen für ein multilaterales Problem zu finden, führt nicht weiter. Zudem ist er der herrschenden Lehre der Ökonomik zu sehr verhaftet, um realistische Lösungen zu finden.

Doch grundsätzlich ist der Ansatz, das Währungssystem mit dem Handelssystem zu verschränken, vollkommen richtig. Das gegenwärtig praktizierte Währungssystem ist, was kein Trump-Kritiker zur Kenntnis nehmen will, chaotisch, dysfunktional und auch für die USA nicht hilfreich. Trumps Finanzminister Scott Bessent hat in seiner ersten großen Rede vor einigen Tagen (weiter unten verlinkt) den angemessenen Ton gefunden: Es geht um Kooperation und um ein grundsätzliches Nachdenken über das Weltwährungssystem.

Triffin-Dilemma ist abwegig

Die Konfusion, die diesen ganzen Komplex umgibt, ist gewaltig. Sogar das uralte „Triffin-Dilemma“ wird von vielen Autoren (einschließlich Miran) aus der Kiste geholt, weil sie zeigen wollen, dass die Leistungsbilanzdefizite der USA auch für die Versorgung der Welt mit US-Dollars unumgänglich sind. Doch das ist abwegig. Es wird nämlich schon nicht klar unterschieden, ob wir von einem Währungssystem mit prinzipiell festgelegten Währungsrelationen wie unter Bretton Woods reden, von flexiblen Wechselkursen oder von einem chaotischen Mischsystem wie heute.

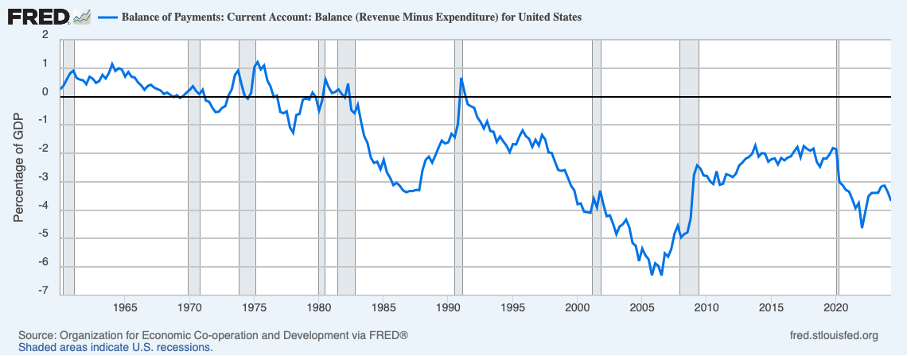

Empirisch ist Triffin ohnehin evident falsch. Selbst unter dem Bretton Woods System (also bis etwa 1970), wo man am ehesten hätte vermuten können, dass die Reservewährung US-Dollar unmittelbar in allen Ländern gebraucht wird, hatten die USA niemals ein nennenswertes Defizit in der Leistungsbilanz, wie die Abbildung 1 zeigt.

Abbildung 1

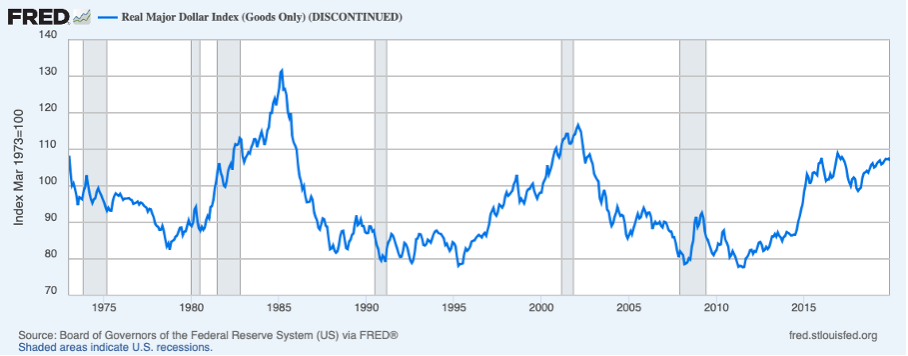

Ab den 1970er Jahren gab es einige Schwankungen über und unter null, aber erst in den 1980er Jahren infolge einer spekulativ getriebenen massiven Aufwertung des US-Dollars entstand eine wirklich große Defizitposition, die allerdings rasch von der Abwertung des Dollars, die dem Plaza-Accord folgte, wieder korrigiert wurde. Ein dauerhaftes Defizit gibt es erst seit 1990. Offensichtlich ist die Welt bis 1990 an genügend Dollars gekommen, ohne dass der Dollar dauernd nominal und real aufwertete (Abbildung 2).

Abbildung 2

Das vermeintliche Privileg der USA

Auch die häufig anzutreffende Klage, die USA könnten – via andauerndem Leistungsbilanzdefizit – ihr Privileg, über die Reservewährung zu verfügen, ausnützen, ist viel weniger dramatisch als es klingt. Die USA brauchen in der Tat keine Reserven, da sie die weltweit am ehesten akzeptierte Währung besitzen. Bei einem funktionierenden System flexibler Wechselkurse oder einem gut konstruierten Festkurssystem bräuchte allerdings kein Land Reserven in Form von fremden Währungen, weil Interventionen am Devisenmarkt nur im äußersten Notfall einer unerwünschten Abwertung erforderlich sind und man dann die notwendigen Summen sehr schnell bei den Aufwertungsländern leihen kann.

Das, was heute (bei flexiblen Wechselkursen in weiten Teilen der Welt) als „Reserven“ existiert, wird in der Regel von kleinen und schwachen Ländern gehalten, die sich gegen Spekulation auf eine Abwertung ihrer Währungen wappnen wollen, weil sie mit flexiblen Wechselkursen nicht zurechtkommen. Zu den Reserven zählen auch Kredite vom Internationalen Währungsfonds, die von den USA und den anderen Industrieländern gedeckt sind. Eine gesonderte Klasse bilden solche großen Länder, die versuchen, ihre Währung gegen übermäßige Aufwertungen in Relation zum US-Dollar zu verteidigen. Die klassischen und quantitativ bedeutsamen Fälle sind China, Japan und die Schweiz. In dem Fall geht es eigentlich nicht um Reserven, sondern um die Anlage von US-Dollars, die im Zuge der Intervention an den Devisenmärkten gekauft werden.

Hier liegt in der Tat ein großes und absolut ernstzunehmende Problem für die USA. Nehmen wir die Schweiz. Die Schweiz verfügt über den schönen „Schatz“ von etwa 750 Milliarden Euro an Staatsanleihen bei der Notenbank, weil die Schweizer Notenbank über viele Jahre mit gedruckten Schweizer Franken am Devisenmarkt Dollars und Euros gekauft hat. Der Schatz ist also aus dem Nichts entstanden (siehe dazu auch diesen Artikel). Damit hat die Schweiz aus der Sicht der USA etwas getan, was den USA schadet, nämlich sie hat weniger aufgewertet, also weniger an Wettbewerbsfähigkeit verloren als es von den Marktbedingungen her angemessen gewesen wäre. Zugleich haben sie die aus dem Nichts geschaffenen Franken in US-Dollars getauscht und damit amerikanische Staatsanleihen erworben.

Das ist ein doppeltes Ärgernis für die USA. Jetzt zahlt der amerikanische Staat Zinsen an einen Staat, der nur deswegen die Staatsanleihen hält, weil er den USA via Geldschöpfung geschadet hat. Anders ausgedrückt: Das Vermögen der Schweiz ist zwar aus dem Nichts, aber zulasten der USA geschaffen worden, und die USA müssen dafür zahlen. Das ist in der Tat unvernünftig. Folglich darf man die vom Trump-Team ventilierten Vorschlag, die von den Notenbanken gehaltenen Staatsanleihen in Sonderanleihen umzutauschen, die weniger hoch verzinst werden und länger laufen, nicht einfach als schwachsinnige Idee von der Hand weisen.

Die Akkumulation von Staatsanleihen in der Hand einer Notenbank wäre in der Tat unproblematisch, wenn es relativ symmetrische Schwankungen der Wechselkurse gäbe. Dann würde die Notenbank bei der nächsten Schwäche ihrer Währung die Staatsanleihen verkaufen und mit den erworbenen Dollars Schweizer Franken kaufen, um den Kurs zu stützen. Franken, die in die Hand der Notenbank zurückgeraten, werden aber vernichtet. Dann wäre das „schöne Vermögen“ über Nacht wieder weg. Doch das ist jetzt seit zwanzig Jahren nicht mehr passiert.

In China liegt der Fall ein wenig anders und das zeigt, dass die Vorwürfe der USA viel zu einfach gestrickt sind. Auch die Chinesen haben interveniert, um die Aufwertung ihrer Währung gering zu halten. Sie haben aber gleichzeitig großzügige Lohnzuwächse im Land gefördert, so dass der reale Wechselkurs (die Wettbewerbsfähigkeit), auf den es letztlich ankommt, wesentlich stärker aufgewertet hat als der nominale. Damit haben sie das getan, was die USA wollen, fallen aber dennoch durch das amerikanische Raster, weil dort vor allem auf den nominalen Wechselkurs geschaut wird und auf den bilateralen Saldo mit den USA. Letzterer ist aber prinzipiell ungeeignet als Indikator.

Nur ein globales Währungssystem kann das Problem lösen

Doch die Ursache der ganzen Misere ist mindestens so unvernünftig wie das Ergebnis, sie wurde bisher jedoch von den USA nicht zur Kenntnis genommen. Die Währung der Schweiz wäre nämlich über jedes vernünftige Maß hinaus aufgewertet worden, nur weil es auf den „Märkten“ die Erwartung gab, der Franken werde immer noch weiter aufgewertet und die Schweiz sei für alle Zeiten ein „sicherer Hafen“. Eine unbegrenzte Aufwertung aber kann kein Land zulassen, wie die USA am besten wissen, weil es dann Gefahr läuft, seine Industrie vollständig zu verlieren. Das zeigt aber, das es vordringlich nicht um eine unangemessene Währungspolitik der Schweiz geht, sondern primär um den Wahnsinn des Währungssystems, in dem wir leben.

Vor wenigen Tagen allerdings hat der neue amerikanische Finanzminister Bessent immerhin anerkannt (hiernachzuhören), dass die Grundidee von Bretton Woods, nämlich dass eine globale Wirtschaft globale Koordination und Kooperation braucht, richtig ist. Das ist für die USA ein großer Schritt in die richtige Richtung und ein Schritt weg von der „Wall Street über alles-Mentalität“ die bisher in Washington geherrscht hat. Ja, es ist geradezu revolutionär, so etwas von dem verantwortlichen Minister des Landes zu hören, das über 50 Jahre lang die „Freiheit“ der Kapitalmärkte und die „Rationalität“ der Devisenmärkte wie ein Berserker verteidigt hat.

Und auch seine Aussage, dass der IWF sich auf seine Kernaufgabe besinnen und Ungleichgewichte im Handel stärker untersuchen und auch anprangern sollte, ist vollkommen richtig. Er hätte noch hinzufügen müssen, dass sich der IWF dann allerdings, wie die Mehrzahl der amerikanischen Topökonomen, von der dummen Idee lösen muss, man könne Leistungsbilanzsalden mit dem Sparwillen der beteiligten Länder erklären (hier wird dargelegt, warum das falsch ist). Hätte er das gemacht, hätte er allerdings gemerkt, welche intellektuelle Herkulesaufgabe vor ihm liegt. Außerdem wäre ihm klar geworden, dass mit den libertären Freunden von Trump und Vizepräsident Vance niemals ein vernünftiges Konzept zu entwickeln ist.

Viele sehen auch die USA unmittelbar in der Pflicht, sich zu ändern. Doch das ist nicht einfach zu begründen. Die wirtschaftliche Lage dort ist weiter gut und viel besser als in Europa. In Europa aufkommendes Gerede von Staatsbankrott und Zahlungsunfähigkeit (wie hier von Hans-Werner Sinn) ist schlichter und sogar gefährlicher Unsinn. Die Neuverschuldung und die Gesamtverschuldung des Staates liegen nicht in einem Bereich, der in irgend einer Weise problematisch wäre (wie hier erklärt). In der Tat könnte der Staat jedoch seine Neuverschuldung von Jahr zu Jahr herunterfahren (insgesamt um etwa vier Prozent des BIP), wenn es gelänge, das Leistungsbilanzdefizit zu verringern und schließlich zu eliminieren.

In dem chaotischen Währungssystem, in dem wir leben, kann den USA niemand einen Vorwurf machen, wenn sie versuchen, die gewaltigen Defizite im Außenhandel zu verringern. Das geeignete Mittel ist eine Abwertung des US-Dollar, die auch eine entsprechende reale Abwertung nach sich zieht. Würde der Indexstand in Abbildung 2 auf 80 fallen, wäre ein Großteil der Arbeit erledigt, ohne dass dadurch der Status der US-Dollars als wichtige und meistgehandelte Währung berührt und ein Zollchaos angerichtet würde.

Offenbar scheuen jedoch die Berater von Trump davor zurück, weil sie – als gute Monetaristen – inflationäre Folgen fürchten. Miran schreibt:

If the Fed prints dollars to buy foreign currency, it must do something with that foreign currency. It can leave foreign currency at a foreign central bank, but that requires cooperation from that central bank and offers a relatively low yield. Since increasing money supply is inflationary, doing so imposes a cost on Americans, and using the proceeds to earn low levels of interest at a foreign central bank isn’t a productive use of funds. (Wenn die Fed Dollar druckt, um Fremdwährungen zu kaufen, muss sie etwas mit diesen Fremdwährungen tun. Sie kann Fremdwährungen bei einer ausländischen Zentralbank hinterlegen, aber das erfordert die Zusammenarbeit dieser Zentralbank und bietet eine relativ geringe Rendite. Da eine Erhöhung der Geldmenge inflationär ist, entstehen den Amerikanern dadurch Kosten, und die Verwendung der Erlöse zur Erzielung niedriger Zinsen bei einer ausländischen Zentralbank ist keine produktive Verwendung der Mittel).

Das ist falsch. Im Zuge einer solchen Invention entstehen keine inflationären Gefahren. Inflation hat, wie viele Male auf dieser Seite gezeigt, nichts mit einem wie auch immer definierten Geldangebot zu tun. Die Erträge der Anlage des bei einer Intervention eingenommenen Geldes in anderen Ländern mögen gering, sein, aber es geht um aus dem Nichts geschaffenes Geld und jeder Ertrag darauf ist quasi ein Geschenk. Auch braucht man dafür keine Kooperation mit den anderen Notenbanken, die eigene Zentralbank kann das Geld direkt auf dem Kapitalmarkt investieren, wie die Schweiz und die anderen Länder das auch getan haben.

Weg mit dem Bilateralismus

Historisch gesehen leiden die meisten amerikanische Administrationen und ihre Berater unter einer Multilateralismus-Phobie. Amerika muss doch in der Lage sein, seine Probleme selbst zu lösen. Das ist ein Irrtum. Die globalen Währungsverhältnisse sind nun mal kein bilaterales Problem und Spekulation mit Währungen ist eine der wichtigsten Ursachen für die großen Handelsverzerrungen. Um rational Handel miteinander treiben zu können, brauchen alle Länder der Welt ein Währungssystem, das dafür sorgt, dass sich die realen effektiven Wechselkurse praktisch nicht verändern. Das hat enorme politische Konsequenzen. „Wettbewerbsfähigkeit“, das wichtigste Ziel Europas und Deutschlands, muss als Politikziel global geächtet werden. Nur der Ausgleich der Inflationsdifferenzen zwischen den Ländern durch systematische und schnelle Wechselkursanpassungen sorgt für Bedingungen im internationalen Handel, die rational sind und denen des nationalen Handels ähneln (wie hier gezeigt). Hier hätte ein reformierter Internationaler Währungsfonds in der Tat seine Kernaufgabe.

Alle Länder der Welt und nicht nur die USA sind aufgefordert, wirtschaftliche Dynamik im Inneren zu suchen. Das hat jedoch Folgen, die gerade von den Europäern gefürchtet werden. Es mag paradox klingen: Weil der Handel allen helfen kann, aber keinem eine Extrawurst braten darf, gilt es, sich auf die eigenen Möglichkeiten zu besinnen. Kooperation, nicht Konfrontation ist dazu unumgänglich. Im besten Fall ist der derzeit laufende amerikanische Versuch, mit nationaler Macht die eigene Sicht der Dinge durchzusetzen, ein Weckruf für diejenigen, die das derzeitige Non-System seit Jahrzehnten brutal ausnutzen und so tun, als seien sie die Bewahrer des „Freihandels“ oder gar einer „regelbasierten Ordnung“. Deutschland steht hier in der ersten Reihe.