Die europäische Geldpolitik gibt weiter Rätsel auf. Zwar gibt es keinerlei Inflationsgefahr mehr, aber die EZB zögert, das anzuerkennen und in schnellere Zinssenkungen umzusetzen. Die Inflationsrate für die Währungsunion insgesamt liegt bei moderaten 2,4 Prozent, mit leichten Bewegungen nach oben und unten. Aber die Inflationsraten von Land zu Land entwickeln sich deutlich auseinander, weil die Lohnentwicklung in den vergangenen Jahren sehr unterschiedlich auf den ursprünglichen Preisschock reagiert hat. Auch die Preisentwicklung zwischen den Sektoren der europäischen Wirtschaft verläuft keineswegs gleichförmig. In der Industrie stehen die Gewinne enorm unter Druck.

Selbst für Deutschland alleine ist die Interpretation der jüngsten Zahlen nicht einfach. Wie Eurostat berichtet, lag die (europäisch harmonisierte) Inflationsrate für Deutschland bei 2,8 Prozent, was schon einen erheblichen Unterschied zu den 2,4 Prozent ausmacht, die von der deutschen Statistik vermeldet wird. Da staunt man, dass von einem deutschen Fachblatt vermeldet wird, Experten hätten im Durchschnitt mit einem etwas kräftigeren Rückgang der Inflationsrategerechnet, nämlich mit nur 2,3 Prozent. Das, so das Handelsblatt, dürfte die Skepsis jener Notenbanker bestärken, die weitere Zinssenkungen in schneller Abfolge kritisch sehen. Warum die Notenbanker die 2,8 Prozent nicht noch mit viel mehr Skepsis betrachten, erfährt man leider nicht.

Erhebliche regionale Differenzen

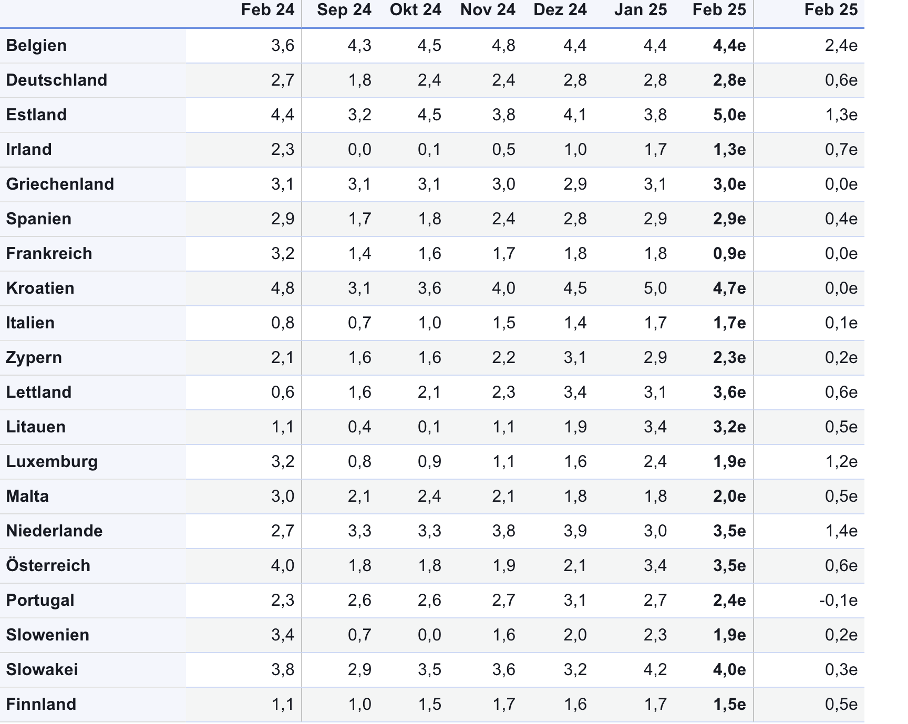

Noch erstaunlicher ist, dass im Februar das europäische Schwergewicht Frankreich eine Inflationsrate von nur 0,9 Prozent aufwies. Italien liegt bei 1,7, Finnland bei 1,5. Krass wird es bei einigen kleineren Ländern. Belgien verzeichnet 4,4 Prozent, Estland 5, Kroatien 4,7 die Slowakei 4,0, Lettland 3,6 Prozent, Niederlande und Österreich 3,5 Prozent. Die Originaltabelle von Eurostat (siehe Link oben) zeigt die aktuellen Werte im Februar 2025 gegenüber Februar 2024; die letzte Spalte enthält die monatlichen Veränderungen.

Tabelle 1

Wie kann das sein? Wie können bei einheitlicher Geldpolitik die Inflationsraten so weit auseinanderlaufen? Noch verrückter: Wie können 2,4 oder 2,3 für Deutschland von Bedeutung für die europäischen Notenbanker sein, aber die gewaltigen Unterschiede zwischen den Ländern nicht. Zeigt nicht die Tatsache, dass die Geldpolitik offenbar keinen Einfluss auf die nationalen Raten hat, dass auch der direkte Einfluss für die Eurozone insgesamt sehr gering sein muss, so dass das Philosophieren über 2,3 Prozent, 2,4 Prozent oder 2,8 Prozent in Deutschland von vorneherein sinnlos ist?

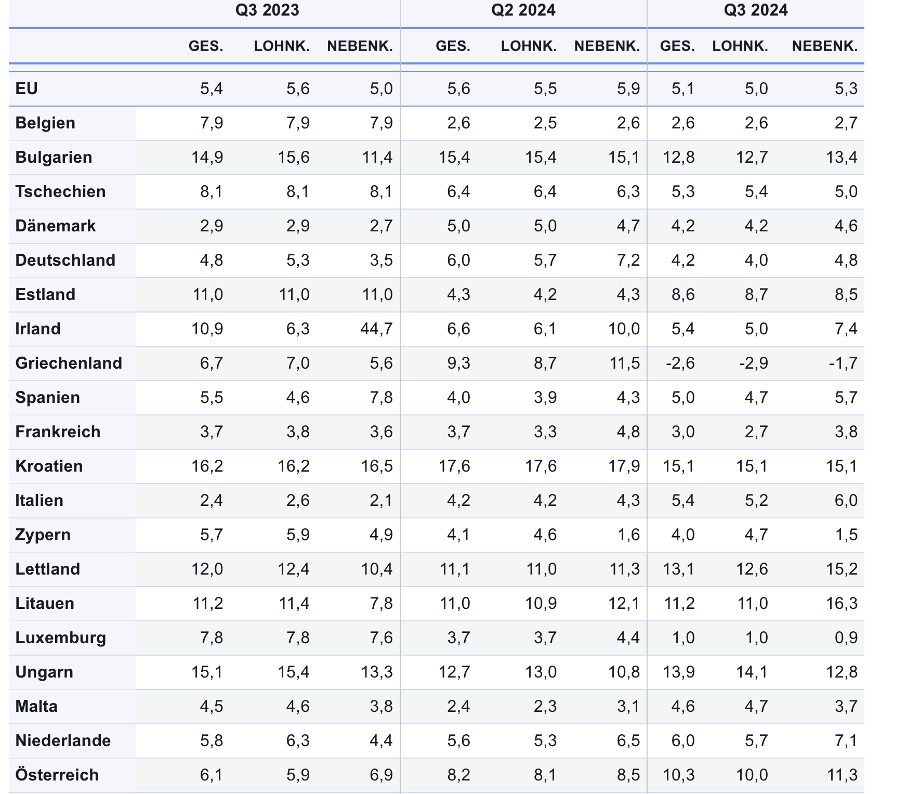

Offenkundig ist ein anderer Zusammenhang. Dort, wo die Löhne in den vergangenen beiden Jahren übermäßig gestiegen sind, steigen jetzt auch die Konsumentenpreise stärker, wie die Tabelle 2 von Eurostat zeigt. In Belgien hat sich der Lohnanstieg inzwischen beruhigt, aber in Estland, Kroatien, Lettland, Litauen, den Niederlanden und in Österreich steigen die Löhne deutlich stärker, als es von deren Produktivitätsentwicklung her gerechtfertigt wäre.

Tabelle 2

(dies ist der Ausschnitt aus einer Graphik von Eurostat mit Quartalswerten der gesamten Arbeitskosten für die Gesamtwirtschaft sowie der Aufspaltung nach Löhnen und Lohnnebenkosten, die hier zu finden ist)

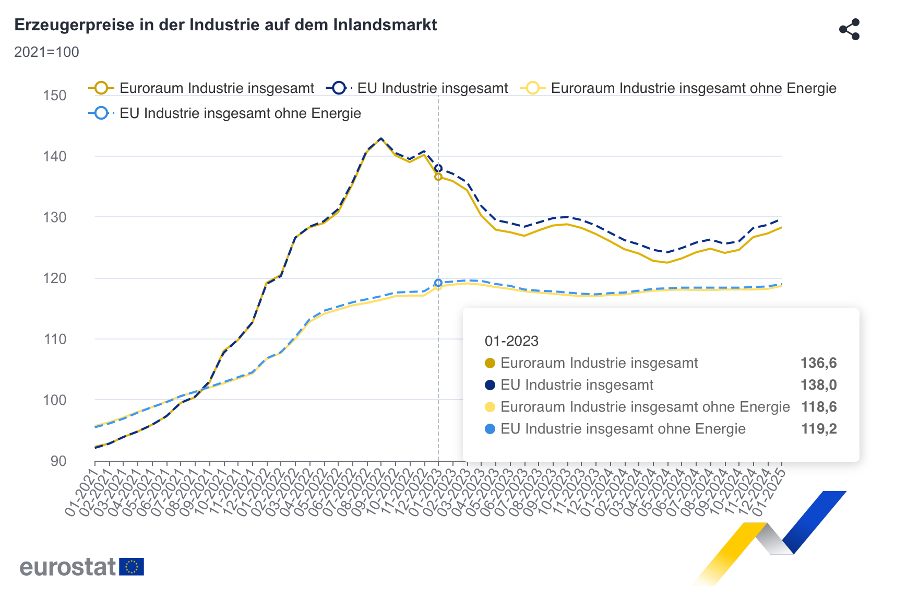

Noch bemerkenswerter ist die Diskrepanz zwischen (gesamtwirtschaftlichen) Verbraucherpreisen und Erzeugerpreisen in der Industrie. Wie Eurostat Mitte der Woche meldete, sind auch im Februar 2025 die Erzeugerpreise ohne Energieprodukte nur ganz leicht gestiegen. Sie sind aber zum ersten Mal seit langer Zeit überhaupt gestiegen.

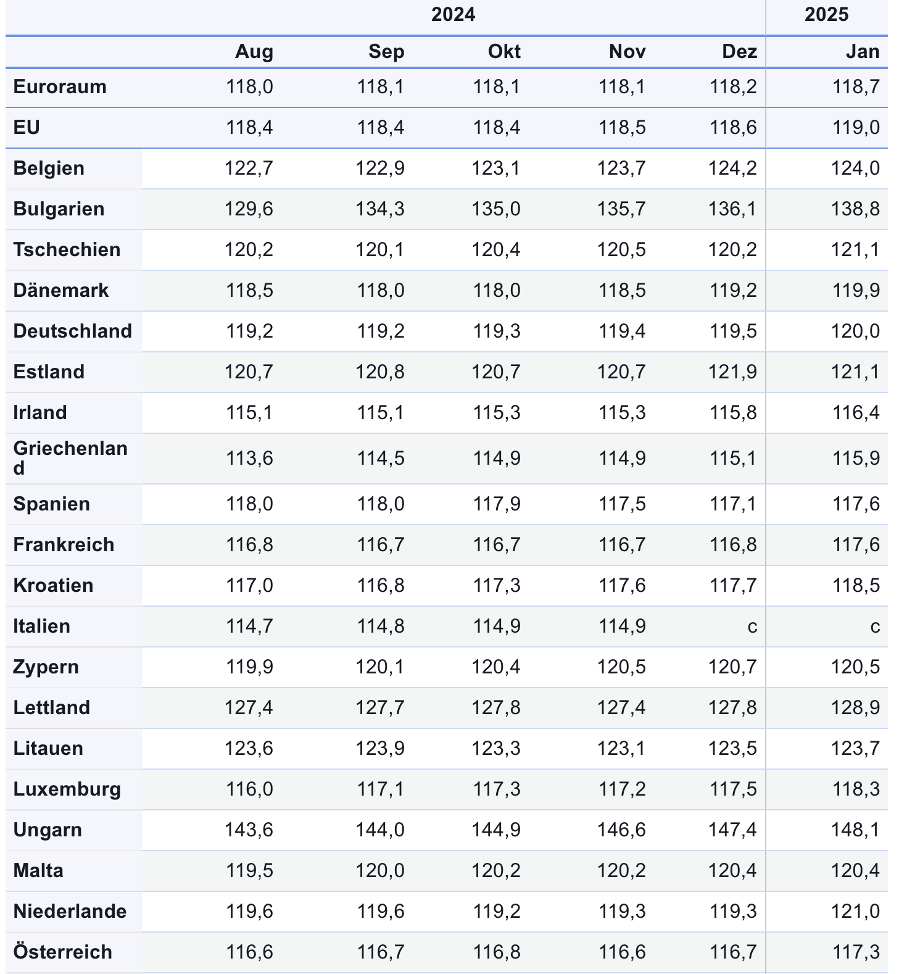

Der Index lag, wie in dem Originalschaubild zu erkennen, im Januar 2023 bei 118,6 und liegt im Januar 2025 bei 118,7. Damit ist das Preisniveau auf dieser Stufe bereits seit über zwei Jahren absolut konstant. Wie die Tabelle 3 mit den nationalen Daten für die gleiche Reihe zeigt, gibt es hier selbst in den Ländern, die hohe Lohnkostenzuwächse und relativ hohe Verbraucherpreissteigerungen aufweisen, in den vergangenen sechs Monaten für diese Preise keinen Spielraum nach oben. Das zeigt, wie stark der innereuropäische Wettbewerb auf dieser Stufe ist.

Tabelle 3

Für die Industrieunternehmen in der EWU insgesamt bedeuten absolut stabile Preise bei Lohnzuwächsen von etwa fünf Prozent, dass der Wettbewerbsdruck enorm ist und die Gewinne schrumpfen. Da bei stagnierender Produktion Produktivitätszuwächse nicht zu erwarten sind, steigen auch die Lohnstückkosten in einer ähnlichen Größenordnung. Nur in den Dienstleistungsbereichen lassen sich die Kostensteigerungen teilweise in den Preisen überwälzen, was die immer noch relativ hohen Preissteigerungen für Dienstleistungen erklärt.

Keine Inflationsgefahr

Insgesamt zeigt sich, dass es keinerlei inflationäre Gefahr für den Euroraum gibt. Mögen die Verbraucherpreissteigerungen auch nach oben und nach unten schwanken, das ist unproblematisch. Die Geldpolitik hat einfach keine Möglichkeit, die Inflationsrate auf einige zehntel Prozentpunkte genau zu steuern. Da die Lohnkosten inzwischen überall unter erheblichem Druck stehen, gibt es von dieser Seite eindeutig eine Entlastung. In Deutschland sind die jüngsten Lohnzuwächse im Vergleich zu denen vor zwei bis drei Jahren drastisch geschrumpft, bei Volkswagen wurden per Saldo sogar Lohnkürzungen vereinbart. Auch der gerade ausgehandelte Abschluss bei der Post ist mit deutlich unter drei Prozent pro Jahr mehr als moderat.

Das wird auch in den meisten übrigen Ländern nach und nach um sich greifen, wie man es etwa in Belgien schon erkennen kann. Wenn der Wettbewerbsdruck in der Industrie so groß ist, dass über mehrere Jahre erhebliche Lohnkostenzuwächse nicht überwälzt werden können, ist der nächste Schritt, dass sinkende Lohnsteigerungen dort zu sinkenden Preisen führen. Dann sind auch Preissteigerungen in der Gesamtwirtschaft, die deutlich unter dem Inflationsziel von zwei Prozent liegen, wieder wahrscheinlich. Ob das auch für Osteuropa zutrifft, ist allerdings eine offene Frage.

Es zeigt sich auch, dass die durchschnittlichen Daten für den Euroraum, mit denen die Notenbank üblicherweise hantiert, keine Aussagekraft besitzen. Der Realzins für den durchschnittlichen Verbraucher in der EWU mag derzeit bei null liegen, in Frankreich ist der Realzins jedoch viel höher, in einigen osteuropäischen Ländern ist er deutlich negativ. Für die meisten Unternehmen in der Industrie ist der Nominalzins viel zu hoch, weil sie ihre Preise nicht erhöhen können und ihre Produktion stagniert. Für sie wäre selbst ein Zins von null kein Anreiz zum Investieren.

Die EZB liegt falsch

Angesichts solcher Daten ist es mehr als verwunderlich, dass in der Spitze der EZB offenbar enorme Konfusion herrscht. Isabel Schnabel etwa spricht davon, dass die zunehmende geopolitische Fragmentierung, der Klimawandel und der Arbeitskräftemangel mittel- bis langfristig messbare Aufwärtsrisiken für die Inflation darstellten. Dies gelte insbesondere, weil der jüngste Inflationsanstieg die Inflationserwartungen der Verbraucher möglicherweise dauerhaft beeinträchtigt hat („vernarbt“ heißt es im englischen Original, was immer das bedeuten soll). Auch habe dieser Inflationsanstieg die Hindernisse für die Unternehmen gesenkt, um nachteilige kostentreibende Schocks auf die Verbraucherpreise zu übertragen. (Original: Growing geopolitical fragmentation, climate change and labour scarcity pose measurable upside risks to inflation over the medium to long term. This is especially true as the recent inflation surge may have permanently scarred consumers’ inflation expectations and may have lowered the bar for firms to pass through adverse cost-push shocks to consumer prices).

Das ist Ökonomik von einer anderen Welt. Dafür, dass die Unternehmen nun leichter überwälzen könnten, gibt es keinerlei Hinweis, das Gegenteil ist richtig, wie oben gezeigt. Hier wird mit Gewalt eine Inflationsgefahr an die Wand gemalt, die es nicht gibt. Auch die mehr als allgemeine Aussage, geopolitische Fragmentierung, Arbeitskräftemangel und Klimawandel stellten „messbare“ Risiken für die Preisstabilität dar, ist durch nichts gerechtfertigt (wie auch hier gezeigt).

Die EZB sollte sich auf die wirklich in den Zahlen erkennbare Gefahr konzentrieren, nämlich darauf, dass insbesondere in Osteuropa einige Länder weit von dem Lohnpfad abweichen, der auf Dauer mit einem Inflationsziel von zwei Prozent vereinbar ist. Hier bahnen sich große Konflikte für die Zukunft an, weil die betroffenen Länder an Wettbewerbsfähigkeit verlieren und ihr heimische Industrie vollends unterzugehen droht (dazu mehr in diesem Atlas der Weltwirtschaft).